這篇文章是由好友要求寫的,分析之前,筆者必須承認近期忙於Volitium 的工作和寫書事誼,沒有緊貼經濟新聞,在早前Facebook 評論預計多國央行出手干預匯市純屬猜測吹水,筆者必須承認這方面的錯誤。

筆者本來對英國情況不甚感興趣,但近日英鎊大跌和英國政府公佈要成為crypto hub及傾向友善監管政策,這令我開始關注英國情況,看看在英國發展crypto 的可行性,這也特顯英政府渴求經濟火車頭。多謝朋友的要求,讓我深入些少看看英國經濟情況,但我必須指出幾張圖和千來字的分析,只能看出比新聞報導多一點,真正深入了解英國經濟情況,一些數據還是要再拆細來看。

上周英鎊兌美元數日內急跌逾4%,原因是英政府公佈涉及450億英鎊減稅及市民能源開支補貼方案欲刺激經濟,減稅方案被稱為「迷你預算」(mini-budget),方案包括降低高收入人群的最高所得稅稅率45%至40%、降低收入所得稅和置業印花稅,擱置原先計劃提升所得稅至25%,現企業稅維持19%。

由於英政府在疫情後的財赤已很嚴重,龐大減稅計劃引起超級通脹及深陷債務危機的疑慮,觸發英鎊暴瀉情況,國際貨幣基金批評減稅政策為沒有目標的財政政策。期後英倫銀行在週三採取補鑊行動,宣布650億英鎊買長債計劃,主要以20年期為主,英倫銀行指出買債行動是旨在阻止長債利率上升,以至阻止公積金倒閉,買債行動被市場接納為穩定市場舉動,英鎊由1.07回升1.12, 升幅12%。但英倫銀行原應該賣債及加息以收回過盛資金及壓抑高通脹。現英倫銀行和財政部互相對衝政策引起各方關注。

卓慧思一直認為部份現時的高通脹是源於2008年金融危機後英倫銀行大舉買債850億英鎊所導致,而財政大臣則表示,大膽減稅政策會「將停滯的惡性循環扭轉為增長的良性循環」,他又指出「我們在一個新時代需要一個新的做法,聚焦在增長上。」卓慧思政府在多方壓力下仍然拒絕撤回龐大的減稅方案。

以下是筆者從卓慧思政府角度看英國經濟問題:

事實上,英鎊兌美元的弱勢自2008年已經開始,並在2016年脫歐公投之後加速,而美國自2022年3月開始連環重手加息是導至英鎊由年初至今半年內下跌了約20%。看來英鎊兌美元弱勢是一些根深蒂固的問題,但近日短時間內下跌得太快引起市場震盪及減稅恐荒情緒是令英國國債孳息率急升的原因。

英鎊弱勢未必是卓慧思政府頭號關注問題,鎊弱甚至可令出口競爭力增加,有利經濟增長,而且英鎊兌美元的弱勢已經是長久問題,未必可短期內單靠加息改變,但緊跟美國加息或甚至加得多過美元,以防止資金外流,未必湊效,反而可能導致經濟衰退,甚至可能把經濟最後一斤稻草也壓垮。其實,筆者一直有個疑問: 經濟衰退,大幅加息令部份企業死亡來減需求和消滅通脹,這種想法本身有點奇怪?

我們看看英國和美國經濟有何不同,跟美國加息步是否可行?

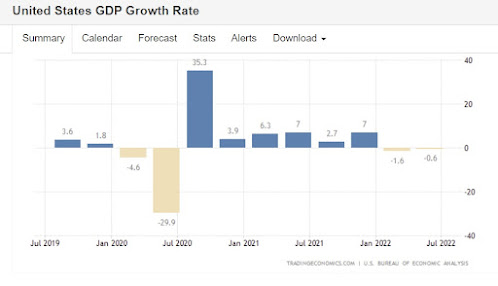

英國第二季國內生產總值(GDP)按季增長0.2%,較市場原本估計收縮0.1%好,暫時未陷入技術性衰退;按年增長4.4%,優於預期的2.9%。

美國經濟增長已連續兩季負數:

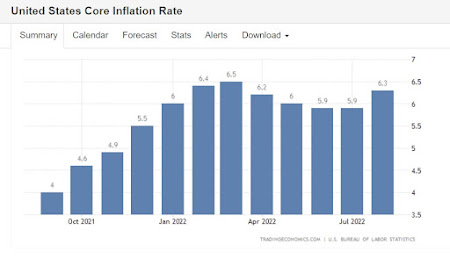

英國和美國的八月核心通脹按年升幅同樣是6.3%,但之前的數個月3月至7冃,美國連環加息後FED Fund rate 現時為3.25%,通脹稍為減退,而英倫銀行連續加息7次,英國利率現時為2.25%,通脹未見明顯減退:

工資升幅强勁,特顯勞工短缺問題搶高工資:

但人工都被通脹蠶食:

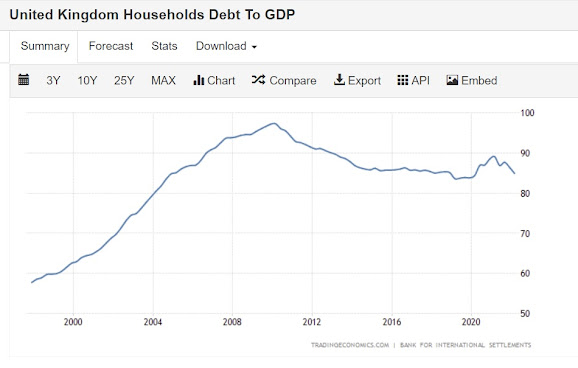

英美最大的差別是民眾的負債水平,英國2022年第二季的住户負債GDP比率是85%,已由第一季86.4%下降。而美國2022年第二季的住户負債GDP比率是77.2%, 2008年美國這個比率達到95%以上,是金融危機水平。

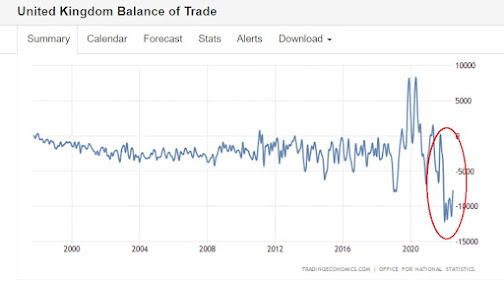

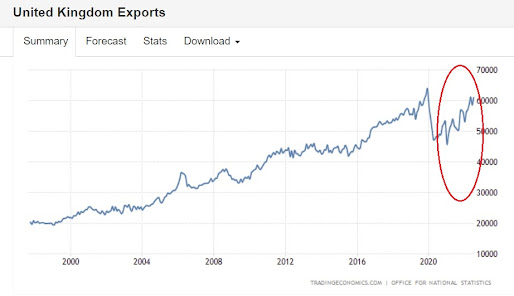

英國的貿易逆差2022年明顯擴大,但出口上升可部份抵消進口值上升,估計輸入通脹嚴重:

英國第二季經常帳戶赤字有所改善,上季英國經常帳赤字338億英鎊,按季減少79億英鎊,亦低過估算的438億英鎊,下降解釋主要是能源公司面對價格急升,在海外賺取的利潤較預期多。從貿易赤字和經常帳赤字看,兩者都反影英國出口無問題,問題在於進口通脹嚴重。

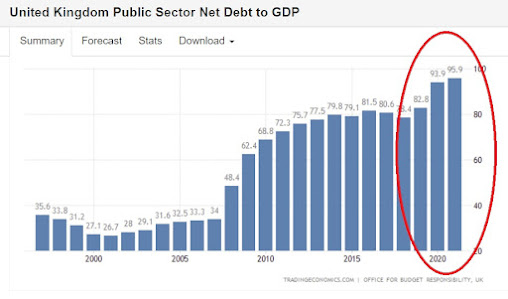

另一方面,政府負債與經濟生產比率上升,反影政府負債嚴重:

最後我想看看英國政府長債10年期債息:

觀察所得:

英鎊兌美元下跌,而進口貨物以美元計價,因此造成輸入通脹,但貨物出口和源油收入抵消了部份負面影響,英鎊兌美元弱勢不是近期問題,加息是否真的可以pop up英鎊?即使可以,英國的利率要加多幾多才可扭轉英鎊兌美元的弱勢,以阻資金外流?

看貿易出口,鎊弱不是壞事,出口增加抵消了部份逆差。經濟生產總值的一部份總算保着。

英國經濟低增長,計入通脹,實質增長是負數,加息是否可以降低通脹?但加息亦會壓圬經濟。

英國另一問題是勞工短缺導致工資升幅强勁,這構成部份通脹成因,是否可以打垮經濟令部份企業死亡,從而解決勞工需求問題,令工資下降及通脹下調?

政府債務龐大,加息令債息上升,近期長債利息上升,是市場對減稅開支龐大感到憂慮,擔心政府將無力償還,因而抛售政府遠期債

個人觀點:

英鎊弱勢是經濟差的表徵

經濟生產總值GDP低增長會令政府收入下降,也會導致政府長期無法支付債務,減稅固然是同一方向,但如果量增加,稅收還是可以增加,香港的低稅率能藏富於民,內部消費也可托着經濟,香港政府是成熟經濟體少有的富裕政府。

然而經濟差會令人們離開英國往別國尋找工作,錢和人才還是會往外走。加息打擊經濟及減需求是否對英國可行?我認為加息令美元强,全球資金流向美國,加息打擊經濟及減需求對美國而言可能更可行!

英國政府負債GDP比率上升,GDP上升便可改善債務問題,不過全球經濟衰退,英國GDP又豈會上升?不過,也不至於要自己加息加死自己吧!GDP下跌肯定對政府財政狀況不利。

英國住户負債水平高,他們的負債GDP比率達85%,若果大幅加息可能會引發金融危機

加息會令政府未來發的債息上升,當現時國債一路路到期,新發的國債以高息賣出,債務狀況若不改善,未來的龐大債務要以高息償還可能令政府財政狀況更差和更難償還的債務螺旋。

其實經濟問題很複雜,不是一個答案可完全解答所有問題,加息便可降低通脹及收窄美元和英鎊差距,從而阻截資金外流,不至再令鎊弱?事實是經濟差也足以令資金和人才外流,但減稅防止富人走資,或吸引资金流入做生意,是否可以那麼簡單?

其實,英國經濟有自身問題固然要解決,但現時所有問題惡化的原因都是美國加息和美元强,所有都是兌美元所害,不兌美元,兌人民幣又如何?相信問題便會較細。走出框框掘礦比特幣、使用比特幣、並以比特幣做儲備,然後兌美元........可能如果有此一日,便是比特幣死亡之日,想得太多了。

多謝分享...

回覆刪除多謝支持

回覆刪除經濟問題好複雜,有千千萬萬既因素影響,決策者確實唔易做。英國體質比美國弱,跟美國照做可能捱唔住(其實就算係美國自己都難捱),但冒通脹失控既風險去谷經濟亦係兵行險著。不過英國仲有個優勢,就係有大量優質港人移民帶資金人力過黎幫補經濟😂,希望佢哋唔會太快就失望而回啦😛

回覆刪除加息又死,唔加息又死,英國經濟本身有好多問題,問題打自2016脫歐公投而來

回覆刪除