上篇文章「直到QE的盡頭(1)」提到,政府印銀紙只需要在電腦上撳一個掣,過程與稅務無關。另方面,根據新貨幣理論 “Modern Monetary Theory” (MMT),政府的財政赤字的另一面是人民的盈餘,因為政府的開支都是用於國民,最終是刺激經濟,因此無需過份擔心龐大的財政赤字。今篇文章我想討論QE的盡頭,亦即是印銀紙的最終大限。

在繼續討論之前,我們必須分辨擁有印鈔權的國家(Currency Issuer)和鈔票消費者,全球只有幾個獨立主權國家如美國、英國和日本擁有印鈔權,印鈔權的前提是國際接受為貿易貨幣,其他國家如阿根廷、津巴布韋,由於他們的貨幣在國際市場沒有認受性,不能用作貿易貨幣,他們胡亂印銀紙應付政府開支,最終只會導致高通脹。

話說回QE, QE意思是中央銀行購買政府債券或金融資產,其運作最終結果是印銀紙,眾所皆知日本2001年3月開始QE 以解決長期低迷的經濟狀況,但日本並非QE的先鋒,1934年美國在第二次世界大戰前經歷大量外國黃金流入,導致儲備規模大幅增加, 1934年5月至1941年12月期間,超過145億美元的黃金淨流入美國,聯儲局把黃金淨流入轉換為貨幣,實際上是一個QE的操作,當時短期利率亦是接近零,這導致貨幣基礎大幅增加。這正正是Bernanke 柏南克和其他學者研究的先例。日本亦不是YCC (Yield Curve Control) 的始祖,1942年,美國財政部要求聯儲局把短期的政府債券於3/8%利率掛鉤,聯儲局亦把長期政府債的利率在2.5%封頂。

Source:

雖然美國政府過去沒明言支持MMT的理論,但閉門背後,MMT一直都是政策潛在的基因,我們可從過去總統和財金官員的對話可知一二:

1964年1月總統JF Kennedy 跟他的經濟顧問James Tobin一次私人對話中表露出來。

JF Kennedy: “But is there any economic limit on the size of the debt in relation to national income? There isn’t, is there? That’s just a political answer, isn’t it? Well, what is the limit?” Asked JF Kennedy

Tobin said: “the only limit is really inflation.”

JF Kennedy: “That’s right, isn’t it? The deficit can be any size, the debt can be any size, provided they don’t cause inflation. Everything else is just talk.”

2010年聯儲局主席Ben Bernanke對其貨幣政策辯護:

Asked if it's tax money the Fed is spending, Bernanke said, "It's not tax money. The banks have accounts with the Fed, much the same way that you have an account in a commercial bank. So, to lend to a bank, we simply use the computer to mark up the size of the account that they have with the Fed. It's much more akin to printing money than it is to borrowing."

他們都很清楚龐大的財政赤字和政府債務都只是政治考慮,美國不會破產,同樣的道理也應用於國內政府,救不救內地房企,其實只是政治考慮,中國崩盤論也不會發生。

既然擁有印鈔權的國家政府如日本、美國可以印銀紙解決開支,過程無需稅務、龐大財政赤字也不是問題,為何政府要發債借錢?

上面JF Kennedy 與經濟顧問的對話已揭露答案,那就是通脹。

首先,以發債代替直接印銀紙,這樣做可減少由印銀紙引發通脹。國債有部份是賣給其他國家中央銀行,由於美元是最大的儲備貨幣,其他國家貿易需要,因此其他國家中央銀行亦需要持有美國國債。舉個例子,中美貿易戰之前,美國是中國最大的貿易夥伴,由於中國大陸大量出口貨品到美國,貿易得到大量美元,若即時兌回人民幣,便會引發人民幣大幅升值,為避免這情況發生,中國政府亦同時買入大量美債。大家亦會想到,現時中國對美國的出口減少,當然也無需再持有大量美國國債,這亦是為何中國在不斷減持美債。話說遠了,其實其他國家中央銀行買美國國債,發債代替直接印銀紙便可解決資金需要,同時減少通脹影響。

另方面,雖然政府擁有龐大債務,如果持續高通脹,債券到期日還款的錢還剩多少價值,因此政府必須控制通脹為先決條件。

上篇文章亦有講到,MMT經濟學教授Stephanie Kelton指出,「龐大財政赤字是沒問題的,問題是資源不足夠會引發通脹」,當經濟的資源不足,印銀紙應付增加了的政府開支,公共和私人機構互相爭奪資源會引發通脹。例如人口老化導致醫療開支增加,如果醫生、護士供應緊張,便會與私人醫療機構爭奪資源,醫生、護士薪酬被搶高,因此引發通脹。

然而政治上,縮減公共醫療及服務是不受歡迎的政策,公共開支擴張了之後很難即時縮減,而私人機構彈性較大,大幅加息之下,經濟變差,私人企業便會裁員減薪,隨之而來當然是失業率上升,那便可減少私人企業爭奪資源,從而壓低通脹。

好了,回到題目「直到QE的盡頭」,什麼時候不能再以QE(cute 姨😊)解決經濟問題?短期而言是通脹,但長期而言,是當人們不再信任該國的貨幣。

當然,現時而言,南美國家、中東國家、或其他東南亞國家的貨幣信任度肯定比美國低,因此談到貨幣崩潰論,怎樣都未輪到美國,但這是否代表不會發生在美元?這種說法就好像「我成績不好不打緊,最緊要還有很多人成績比我差!」問題是「我的成績不好是否無需理會?」更甚的是其他人認為他們成績差是因為我的問題。

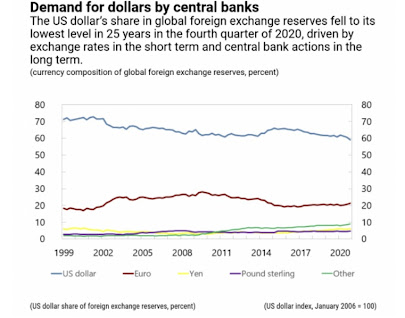

正如上面指出,其他貿易國家會買入及持有美債,這有助減低QE對通脹的影響,但倘若其他國家減少買入美債,會如何影響美元霸權(hegemony)? (連財政部長耶倫都以hegemony 來形容美元啊!)

事實上,美國QE影響力很大,美國QE,全球都要跟,因為貨幣兌換差距不能太遠,因此現時很多國家試圖以本國貨幣作貿易交換,儲備貨幣多元化等等,大方向都是去美元化,俗語有云:「羅馬既非一日建成,也非一日毀滅」! (完)