上篇文章「去美元化的潘多拉盒子」之後,有評論者認為,美元債的需求很大,大概15萬億美元,這方面才是真正的美元需求,美元佔國家外匯儲備只屬小數目,筆者只想拋磚引玉,大家提出不同想法能激發不同角度的思考。筆者在今篇文章提出一些質疑,大家又可以討論一下!

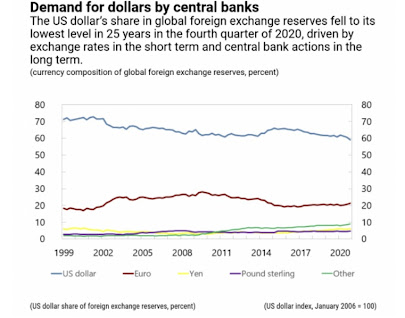

首先我們看看截至2022年Q4,全球外匯儲備總和約110,000億美元,美元佔64,410億美元,相比起評論者指全球15萬億美元債,美元地位在外匯儲備的影響力確是小毛見大毛!

筆者想拿出一篇IMF的Blog文,題為「美元在環球外匯儲備的佔比跌至25年新低」,文章於2021年5月出:

文章分析指,各國央行持美元儲備由1999年至2020年,佔比由71%下跌至59%,期間歐羅、澳元、加元和人民幣的佔比上升,這結論跟我上一篇文章一樣。

It shows that the share of US dollar assets in central bank reserves dropped by 12 percentage points—from 71 to 59 percent—since the euro was launched in 1999 (top panel), although with notable fluctuations in between (blue line). Meanwhile, the share of the euro has fluctuated around 20 percent, while the share of other currencies including the Australian dollar, Canadian dollar, and Chinese renminbi climbed to 9 percent in the fourth quarter (green line).

下圖解釋美元在環球外匯儲備佔比下跌:

匯率波動會影響央行持外匯儲備的外匯比例:

Exchange rate fluctuations can have a major impact on the currency composition of central bank reserve portfolios.

下圖指出外匯儲備的構成經修訂外匯變動後,美元的走勢其實是平穩的。

美元匯價受很多不同原因影響,可能是國家與國家之間的經濟、宏觀、財政政策的分別所影響:

In turn, US dollar exchange rates can be influenced by several factors, including diverging economic paths between the United States and other economies, differences in monetary and fiscal policies, as well as foreign exchange sales and purchases by central banks.

由於美元匯率是穩定,以長遠角度來看,美元在央行儲備佔比持續下跌,反映各國央行儲備正從美元移走:

Turning to this past year, once we account for the impact of exchange rate movements (orange line), we see that the US dollar’s share in reserves held broadly steady. However, taking a longer view, the fact that the value of the US dollar has been broadly unchanged, while the US dollar’s share of global reserves has declined, indicates that central banks have indeed been shifting gradually away from the US dollar.

但IMF文章最後的結論是:「美元仍會是主要最大的儲備貨幣」

Despite major structural shifts in the international monetary system over the past six decades, the US dollar remains the dominant reserve currency. As our Chart of the Week shows, any changes to the US dollar’s status are likely to emerge in the long run.

Source: https://www.imf.org/en/Blogs/Articles/2021/05/05/blog-us-dollar-share-of-global-foreign-exchange-reserves-drops-to-25-year-low

我相信用美元在各國外匯儲備的佔比來形容去美元化是standard的。在另一篇IMF的硏究以下圖簡單指出,以美元計價的出口單據佔比很大,但實際的貿易量以美元結算卻很細(見紅色area),而歐元計價的出口單據,與貿易以歐元結算成正比,其實也反影其他國家轉用歐元作為貿易結算情況。

另一觀點是質疑去美元化之說,論者認為美元債才是最大主導美元需求的領導地位,因此各國減少美元儲備並不足以憾動美元地位,也因此不能夠去美元化。

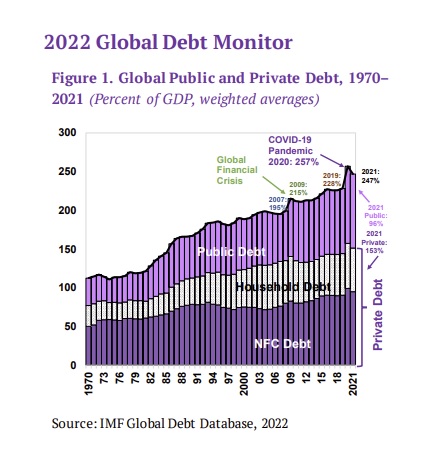

兩次美國大幅QE,包括2008年金融海嘯及 2019 Covid Pandemic,全球債務都大幅上升:

2021年全球債務總額達235萬億美元,但比較2020年大幅下跌10%

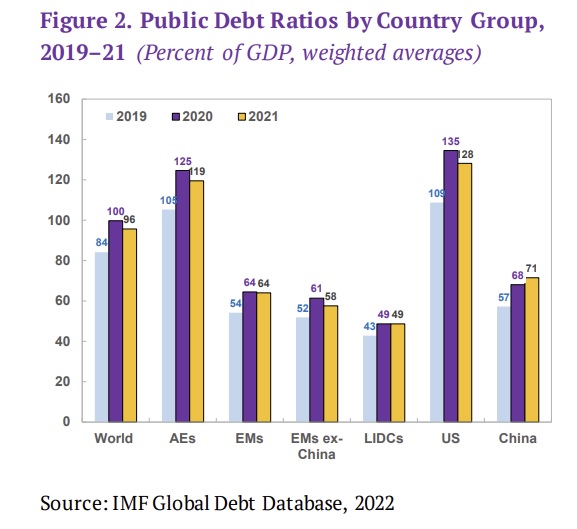

美國和先進經濟體(AE) 在2019至2021年的公共債務增幅最大:

在先進經濟體當中,日本和美國的債務增幅最大:

我估計美元債當中,需求最大應該是美國吧!

截至2022年第四季,美國以外的美元債(US Dollar denominated debt)總額是13萬億美元,與論者所講的15萬億美元接近,相信他所指的數據就是這個:

其中Emerging Markets (EM) 的國家佔大概一半。2022年Q1和Q2, EM的債務總額分別為54,080億美元及54,090億美元,Q3為52,759億美元,債務較Q1下跌,跟全球整體債務趨勢一至。

首先,我𠄘認沒有看美元債務需求對美元的影響,無可否認,美元債對美元需求影響大,與美元在各國外匯儲備影響相比,真是不相秤的比較,不過,我們亦需要注意,2020至2021年,整體債務跌得很快,以10%速度下跌,債務收縮同樣會對美元債,以至美元需求有很大的影響!

相比美元在環球外匯儲備,由1999年至2020年二十一年才下跌12%,這樣的速度調整儲備內的外匯成份是較為平穩,亦即是,即使各國去美元化,也只會以很慢的速度調節,更像是以「a basket of currency」的方向調整,二十一年下調12%,未來10年可能加速,因為各國有自己的CBDC, 所以應該是更快的速度,美元在環球外匯儲備大概再下跌多10%,加起來三十年的下調便是22%了,所以我在上一篇文章只質疑「幾十」年後的長遠投資。

從另一角度,我們或許應該問,為何美元債需求如此大?這可能是美元債的市場流動性較大,所以私人企業傾向發美元債,但世界科技是正在突破金融領域,例如去中心化金融,當出現更多方法融資的時候,還死抱幾十年前的發展模式來推算未來?但債只是表徵問題…..

更需要問的問題是:為何EM有那麽大的美元債?2019年是大概30,000億美元,2021年第三季便上升至約50,000億美元,一部份原因是Covid pandemic, 另一原因是,當美元上升,EM國家的貨幣相對貶值,賺美元外匯可謂是「事倍功半」,EM國家出產的資源變相賤賣,出口賺不夠外匯,買進口便要借了,所以我估計,EM的美元債務問題,其實最終可能是源自美元,這大概也是為何各國由其東盟和南美加速去美元化!