事實上,之前在97亞洲金融風暴回顧中,有關大鱷如何利用長短倉來狙擊泰國等東南亞國家的方法,都是事後才知道,大鱷事前如何造倉是很難估計的,因為有很多是真真正正的對沖盤,亦有很多時一邊short,另一邊造long, 根本無從稽考方向是什麼,所以要知亞洲金融風暴能否翻版,還是要回到基本步,就是要看他們有否被狙擊的有利環境。

筆者今天起逐個新興市場分析,看看97亞洲金融風暴翻版的機會有多大。

先講印度:

自聯儲局伯老在5月11日提出打算削減其每月850億美元的刺激措施規模後,三個月內印度盧比兌美元下跌達16%(圖一),股市由7月高位下跌達9%,資金撤出速度之快對經濟做成破壞令人關注。

圖一:

在之前的回顧文章中提過,受創的國家都有一些共通弱點,並且是被受狙擊的有利環境:

1)與美元掛鈎

2)高通脹壓力出現

3)出口競爭力下降

4)經濟增長動力主要來自資產價格上升(炒賣股樓)

5)外債上升

以上五項弱點,印度都擁有,惟樓市有否泡沬仍然是–項爭議,但這不是重點,重點是經濟動力下降,這點一會兒再講。

現時印度盧比匯價是與一籃子貨幣掛鈎,而一籃子貨幣比重主要以貿易伙伴作依據,當中又以美國作為最大貿易伙伴,因此美元在籃子貨幣中比重也應為最大,也鬆散定義為與美元掛鈎。

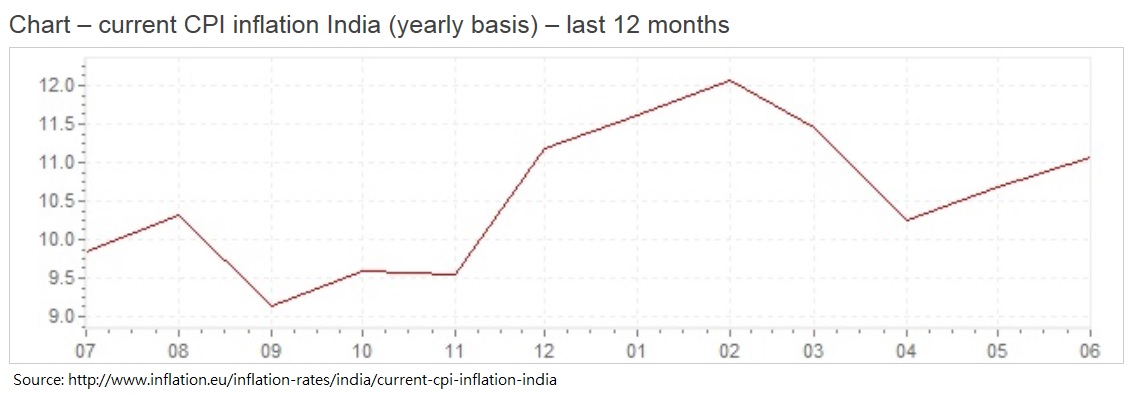

印度官方通脹以批發價指數計算,然而以消費物價指數升幅卻實際反影通脹壓力很大,現時通脹率為11%(圖二)。

圖二:

雖然印度出口沒有明顯轉差,但進口大幅高於出口,令經常帳赤字擴大(圖三),導至盧比貶值壓力增加,美元越是升值,盧比越是貶值,資金外流情況越惡化。

圖三:

另外,外債增加(圖四)和經濟增長動力是自2003年第二低(圖五),令人更憂慮經濟收入能否償還外債和抵銷進口。

圖四:

圖五:

資金外流或水乾令本來弱的經濟動力更弱,惡性循環,印度似乎都擁有被狙擊的有利環境。(未完)

沒有留言:

發佈留言

請留回應!