政府經常說香港發展創新科技、創意產業云云,但官員對科技應用有幾多認識?則是一大質疑。

早前政府的關愛共亨計劃「派 $4,000 蚊」,在今時今日互聯網時代不設網上交表,而是以郵寄或親身遞交方式交表被受批評,對此政策務司司長張建宗表示設計系統需要 18 個月,事件反映政府內部無知或可能是被人𠱓。業界人士認為,如果以創科生活基金批出資助452萬港元給予北角區街坊福利事務促進會開發一個「鼓勵長者鍛鍊八段錦」的手機應用程式(APP)計,可能政府內部打價一個需要18個月才能寫出來的交表app,索價或涉資幾千萬港元,即每個月灘分要二百萭,如果加快一個月內完成便可能需要過億元。

昨天在無線新聞報導提到考評局計劃在中學文憑試個別科目研究以電腦模式考試,訪問中考評局指考生數以萬計,轉為電腦模式涉及龐大資源!令人想到受訪者心目中的電腦可能是notebook或者PC, 而忽略了現時的Raspberry Pi只是數百元一部,即使一人一腦也說不上「涉及龐大資源」。

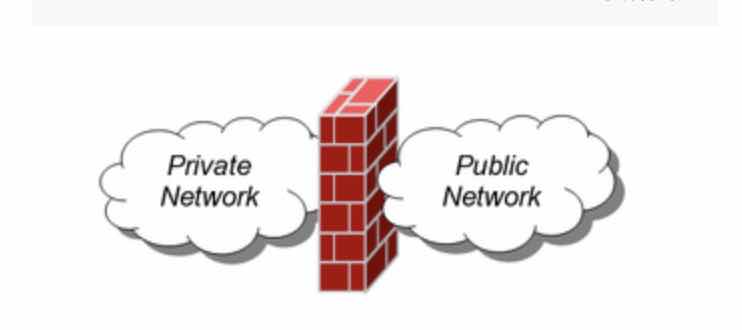

又像之前我在上一篇文章指出陳茂波用上金融防火牆來形容香港金融市場對國家的貢獻,但他究竟知不知道防火牆其實是兩面的,防止敵對的或有害的入侵,但亦同時可以禁止流出?亦即是對國家安全不利的走資,但香港的開放市場根本很難做到?說話的人究竟是否知道防火牆的真正意思?

當然,官員們未必需要如Steve Jobs那樣的科技人,但他們卻喜歡主導如何發展科技,這才是問題!他們一方面說創新,但卻走不出建制的思維,例如你要正正式式有個寫字樓才能獲得官方對你的信任,奇怪的是現在連虛擬銀行都有,為何還要租寫字樓來經營業務?我想説的是,真正的新經濟是會減少很多不必要的東西,例如租寫字樓、商鋪,而這些正是建制的財富命脈,所以他們的主導阻礙了互聯網真正的革命,變成不三不四的創新科技發展!明明無需租寫字樓經營,卻為了符合資助規定而租寫字樓及一大堆的裝修,簡直是浪費。

區塊鏈的用途明明可以淘汰中間人,例如去中心化的地產區塊鏈淘汰地産代理,但由於要保護行業能夠繼續生存,他們的主導令區塊鏈的用途只能做到慳紙、慳時間,大大削弱真正的科技革命。

互聯網的零售商業已逐漸取代實體商鋪,但為了保著商鋪租金收入和價值,不斷增加內地旅客來港,甚至直接把他們車到商場消費。

他們的主導令科技創新並不真正創新,只鼓勵科技人服務現有的企業,大企業投資初創,初創企業埋大企業堆以獲取資金,然後上市、賣盤!發展都是圍繞舊經濟,你抄我我抄你,那何來會有Steve Jobs?老實說,我真的看不到這與跟大企業打工有何分別?