仍然很多人喜歡直接比較Samsung和iPhone的銷售情況, Samsung在上季賣出5050萬部智能手機,而蘋果賣出iPhone只2600萬,以數量比較,Samsung是賣機王,但看清一點,Samsung的手機業務毛利率由首季18.4%下降至17.4%,而蘋果iPhone的毛利率雖然下降了,卻仍然有45%,即是Samsung要賣出3部智能手機,才等於蘋果賣1部iPhone的毛利,用數量來調整,其實Samsung只等同賣出1683萬部iPhone手機,從這角度看,誰勝誰負,高下立見。

Samsung仍然無法打破薄利多銷的宿命,而鬥便宜,在競爭激烈的智能手機市場,最終只會進一步削減毛利率,另方面,由於手機技術沒有多大突破,不難預計iPhone 5一出,將會引發新一輪換機潮,Samsung的銷售將會受壓。

上月iTunes Store終於在港開業售,賣音樂和電影,筆者買了米高積遜的精選大碟,才只是三十幾港元,林憶蓮的大碟要六十港元,比較從Youtube下載,音質好得多,而比起雷射光碟,價錢亦相宜得多。筆者想指出的是,蘋果的賺錢模式很大部份是由iPhone的銷售平台,跟Samsung只賣手機的商業摸式差別很大,之前在「比較iPhone與Samsung智能手機的商業模式」亦有講過。所以說iPhone遲早被Samsung淘汰的人,其實並不太了解iPhone的商業摸式。iPhone是不會被淘汰,然而筆者擔心一些賣音樂和電影光碟的連鎖店HMV和Hong Kong Records,如不盡快轉型,將可能走上租碟連鎖店Blockbuster及大型連鎖書店Borders的舊路。

2012年7月24日星期二

完美風暴

週六至週日,韋森特還只是熱帶低氣壓,一號風球掛了一日半,仍然間中天睛,昨天早上掛三號風球時,風力還未見強勁,很多人說這個颱風「無料到」,下午天文台卻說黃昏時份「有機會」掛上八號,但那個機會率是多是少,則不得而知。即使掛上八號風球後,巴士、地鐵照常運作,令人感覺「無料到」,然後凌晨時份,一小時之內,九號、十號風球亦掛上了,風速威力吹塌街燈、棚架,幾百棵樹,破壞力驚人,今早街道上滿目悽愴,猶如打完仗般,都咪話「無料到」!

筆者想比喻的是我們現在處於的經濟狀況,很多人說歐債危機最終可以印銀紙解決,美國可以推QE3解決經濟下滑,中國泵水、減息,中國經濟可以軟著陸,對危機視若無睹。

韋森特由熱帶低氣壓發展至強烈颱風,其實不是無跡可尋,一直停滯不前,移動緩慢,便是蒐集能量和轉移方向的跡象,只是我們懶理。三地的經濟都潛藏著極多問題,歐債危機周而復始,一直沒有真正解決,歐盟借貸只及還舊債,經濟收縮,危機複合式升溫。中國經濟下滑,企業盈利下跌,上市公司十間有七間發佈盈利警告,房產泡沫困擾實體經濟,令中國無法放心寬鬆貨幣政策。美國經濟復甦若有若無,但美元竟然轉強,繼續QE會否如日元越印越強,則無法預告。

然而股市間中大幅下跌作為預警,但大跌之後,又回升,令人感覺一切正常和「無料到」,一但三國同時陷入危機,完美風暴便一觸即發,危機是什麼、如何被觸發、何時發生、發生的機會率,卻無法預知,當你以為一如以住三國一齊以LTRO、QE、泵水救市,卻原來十號風波巳近在咫尺,逃生門巳被關上,最終被挾得動彈不得!

情況就如八號風球下,很多人見交通一切正常,便不以為意,如常吃喝玩樂,結果在午夜時份掛十號風球時,所有交通運輸都停駛,被挾在有家歸不得的慘況中!

筆者想比喻的是我們現在處於的經濟狀況,很多人說歐債危機最終可以印銀紙解決,美國可以推QE3解決經濟下滑,中國泵水、減息,中國經濟可以軟著陸,對危機視若無睹。

韋森特由熱帶低氣壓發展至強烈颱風,其實不是無跡可尋,一直停滯不前,移動緩慢,便是蒐集能量和轉移方向的跡象,只是我們懶理。三地的經濟都潛藏著極多問題,歐債危機周而復始,一直沒有真正解決,歐盟借貸只及還舊債,經濟收縮,危機複合式升溫。中國經濟下滑,企業盈利下跌,上市公司十間有七間發佈盈利警告,房產泡沫困擾實體經濟,令中國無法放心寬鬆貨幣政策。美國經濟復甦若有若無,但美元竟然轉強,繼續QE會否如日元越印越強,則無法預告。

然而股市間中大幅下跌作為預警,但大跌之後,又回升,令人感覺一切正常和「無料到」,一但三國同時陷入危機,完美風暴便一觸即發,危機是什麼、如何被觸發、何時發生、發生的機會率,卻無法預知,當你以為一如以住三國一齊以LTRO、QE、泵水救市,卻原來十號風波巳近在咫尺,逃生門巳被關上,最終被挾得動彈不得!

情況就如八號風球下,很多人見交通一切正常,便不以為意,如常吃喝玩樂,結果在午夜時份掛十號風球時,所有交通運輸都停駛,被挾在有家歸不得的慘況中!

2012年7月22日星期日

整治上車盤?

上週CY在立法會答問大會拋出樓市第一招,明年一月起容許每年5000個白表申請人免補地價購買二手居屋,但日後在公開市場出售時仍然須補地價。有人認為政策刺激居屋需求,令二手居屋樓價上升,賣了樓的居屋原業主就會流返入私樓市場,進一步推高上車盤的樓價,實情會否是這樣?

政策未正式實施,從報張得知綠表居屋以癲價成交,例如港島筲箕灣居屋愛蝶灣海景戶,剛以綠表呎價逾6,500元售出,創全港綠表居屋市場新高,其他綠表居屋業主亦見反價、封盤,似乎綠表居屋市場忽然興旺起來。

從現時綠表居屋市場的表現看,確實是反影市場看居屋價升,事實上市場亦未必每年有5000個綠表居屋放售,主要原因是樓價高企下,原業主賣了自住單位,很難換上私樓,所以不會輕易出售單位。肯放售的綠表居屋,大有可能是正在偷雞出租的居屋,所以說原業主賣了居屋,而要轉去私樓市場,繼而推高私樓樓價,筆者並不太認同。然而,在求過於供的情況下,綠表居屋短期看升不足為奇!

不過,化繁為簡,將新政策說成令居屋需求突然增加,似乎過於武斷。筆者認為需求有否增加應分為兩種:一種是仍然跟父母同住的巳婚子女,當此家庭一分為二,需求是增加了。另一種是正在租私樓或劏房的家庭,住屋需求一直存在,只是私樓抑或居屋的選擇而巳,(即由A市場轉到B市場),需求並沒有改變。

筆者傾向認為,月入三萬元以下的家庭,巳經自立門戶的家庭佔大多數,正因為政府停建居屋,私樓樓價又太貴,他們都正在私人市場租樓或租劏房。當他們在新政策下抽中成為白表申請人,而從租住私樓或劏房轉移至居屋市場,綠表居屋供應小,價被推高,但另一方面卻影響了出租的細價私樓和劏房的租金。當這些物業的投資價值下降,加上限呎樓供應開始增加,私樓上車盤的樓價將會下降。

居屋樓價升,是令居屋業主賣樓的最大動機,從而激發居屋市場買賣。然而需求由A轉到B, 由租私樓轉到買居屋,私樓樓價跌,當兩者接近的時侯,由於居屋的業權限制多,需求又會重回私樓市場,因此樓價大跌的機會很微。總的來說,個人認為新政策會令樓房供應量增加,最受影響的會是三、四百呎的上車細價盤。

話時話,這些被抽中的白表幸運家庭,免補地價買了二手居屋後,相信亦不會輕易賣樓,因為一生只此一次.....看來都只會買少見少,以近水救近火的權宜之計,最終還是要等居屋供應增加,市場才會真正得到理順。

政策未正式實施,從報張得知綠表居屋以癲價成交,例如港島筲箕灣居屋愛蝶灣海景戶,剛以綠表呎價逾6,500元售出,創全港綠表居屋市場新高,其他綠表居屋業主亦見反價、封盤,似乎綠表居屋市場忽然興旺起來。

從現時綠表居屋市場的表現看,確實是反影市場看居屋價升,事實上市場亦未必每年有5000個綠表居屋放售,主要原因是樓價高企下,原業主賣了自住單位,很難換上私樓,所以不會輕易出售單位。肯放售的綠表居屋,大有可能是正在偷雞出租的居屋,所以說原業主賣了居屋,而要轉去私樓市場,繼而推高私樓樓價,筆者並不太認同。然而,在求過於供的情況下,綠表居屋短期看升不足為奇!

不過,化繁為簡,將新政策說成令居屋需求突然增加,似乎過於武斷。筆者認為需求有否增加應分為兩種:一種是仍然跟父母同住的巳婚子女,當此家庭一分為二,需求是增加了。另一種是正在租私樓或劏房的家庭,住屋需求一直存在,只是私樓抑或居屋的選擇而巳,(即由A市場轉到B市場),需求並沒有改變。

筆者傾向認為,月入三萬元以下的家庭,巳經自立門戶的家庭佔大多數,正因為政府停建居屋,私樓樓價又太貴,他們都正在私人市場租樓或租劏房。當他們在新政策下抽中成為白表申請人,而從租住私樓或劏房轉移至居屋市場,綠表居屋供應小,價被推高,但另一方面卻影響了出租的細價私樓和劏房的租金。當這些物業的投資價值下降,加上限呎樓供應開始增加,私樓上車盤的樓價將會下降。

居屋樓價升,是令居屋業主賣樓的最大動機,從而激發居屋市場買賣。然而需求由A轉到B, 由租私樓轉到買居屋,私樓樓價跌,當兩者接近的時侯,由於居屋的業權限制多,需求又會重回私樓市場,因此樓價大跌的機會很微。總的來說,個人認為新政策會令樓房供應量增加,最受影響的會是三、四百呎的上車細價盤。

話時話,這些被抽中的白表幸運家庭,免補地價買了二手居屋後,相信亦不會輕易賣樓,因為一生只此一次.....看來都只會買少見少,以近水救近火的權宜之計,最終還是要等居屋供應增加,市場才會真正得到理順。

2012年7月20日星期五

美國經濟復甦的迷思

有讀者質疑美國經濟是否真正復甦,近日亦有市場人士認為美國復甦正在減弱,因此需要第三輪QE。伯南克間中仍然喜歡提醒市場,除時會有新一輪寬鬆政策谷經濟。

上次分析指出,從圖表來看,QE1谷經濟的效果較QE2大,可能是塌下來再重整,效果顯而易見,但至QE2的時侯,印銀紙對經濟的影響巳經沒之前大。失業率維持在8%左右,QE或者OT都應該沒法再壓低失業率,筆者認為這是結構性轉移所造成,要資金先到位,然後慢慢改喜。因此仍然無法認為QE對美國經濟會起很大刺激作用。

另一方面,從股市角度看,更加無法認為美國「好」需要QE3。

要看清事物,好多時要從遠處看會較清楚,讓我們看看2000年至2012年7月16日Dow Jones 工業指數圖,美國房產泡沫爆破後,Dow Jones 工業指數於2009年見底,並回復上升軌道,圓圈內是近期Dow Jones的表現,似是在下跌,但是否會持續,仍然有待觀察,下跌趨勢未成。不過,看看右下角的低成交量,應該是近十二年少見,跌市低成交量,代表什麼?

「可能是等不到的QE3」亦有講到,經常帳赤字佔GDP改善了,顯示資金

流入,儲蓄率改善,雖然內需弱,但同期間出口的增加,顯示經濟正在轉型。近期亦見有文章見證筆者的睇法:

轉載(1):

鄭家華:美國製造業復活

【00:00】2012年07月19日

【on.cc專訊】東方產經「搜財奴」專欄作者鄭家華:愈來愈多外資大行,擔心中國經濟陷入衰退,是否可以那麼快下判斷,見仁見智。但相較中國,美國經濟復甦的步伐卻比想像中更佳,美中不足的,是就業情況仍未改善。

月前曾在為文談過,美國開發頁岩氣時,已為美國中下階層創造不少就業職位。但為何,到現今美國失業率還高企不下?個人推測,可能是兩個傳統優差行業,裁員行動仍然嚴重。我說的是金融從業員和地方公務員。因為,全球金融業虧損之聲仍然不絕,而美國地方政府傳出財困的次數,亦愈發頻繁。那麼,是甚麼行業在帶動美國經濟反彈?答案,是製造業!

製造業重生的一個主因,仍是頁岩氣。美國大手開採頁岩氣,令其由燃氣入口國,轉為出口國,最終令當地氣價大降。最新數字顯示,1百萬個英制發熱單位(British Thermal Units)的燃氣,在美國毋須花3美元,在歐洲和中國,則最少要付10美元以上。這種價格上的差距,成為下游石化業的成本優勢,重建競爭力。主要石化產品乙烯(Ethylene),就是塑膠和輪胎等普及產品的主要元素。

氣價由2000年開始攀升,令石化產品製造商如杜氏,不斷將美國產能轉移至中東,令美國流失近14萬個職位。現在氣價廉宜,一切自然反過來。新奧爾良市郊,一家剛被杜氏於2009年關閉的乙烯廠,已重開投產,公司更計劃在德州建新廠房。平價燃氣生產平價乙烯,再被用於製造其他產品,將物料成本優勢連鎖反應式的延續,帶旺其他產業。

再從工資角度,和政府政策看,亦有利美國製造業。不知是否次按爆破後遺症,美國勞工統計局最新數據顯示,製造業勞工平均時薪,仍然相約於2000年水平,而人囗約965萬的北卡羅萊納州,工資更比全國低40%。反觀中國,過去十年工資升幅數以倍計,以家具工人為例,更上升了十倍。難怪,日前皇朝傢俬(01198)要發盈警。而為重建樓市泡沫爆破後的地方經濟,美國各州政府對游說企業到當地建廠的力度,和給予的方便及優惠,跟數十年前的東莞不遑多讓。

州長長開手機待命解決問題有之,廉價批地建廠有之,更有州份代企業出資培訓工人。市場在美國,生產卻在中國的企業,亦要計算運費,由於油價飆升,這開支在過去十年同樣大增。波士頓顧問集團(BCG)更認為到2015年,以總成本計,某些產品在中國沿海城市的生產成本,只比美國南部地區低約10%。因交貨期長達兩三個月,以美國為市場的企業會面對庫存問題,把供應鏈放在七千哩外的中國,就不值得了。換句話說,甚麼時候美國生產給中國人消費,很難估計。但美國生產,給美國人消費的大趨勢,卻已經開始了。而失去美國這個大客戶,中國製造業要重振出口,又談何容易?

申銀萬國聯席董事 鄭家華(作者為註冊持牌人士)

轉載(2):

任曉平:美匯具備上升空間

【00:01】2012年07月06日

... 【on.cc專訊】東方產經「群星匯」專欄作者任曉平:昨日歐洲

央行減息至0.75厘,但減息對歐洲經濟的刺激有限,因為現在是

不過,投資者有否留意到空中巴士(Airbus)將在美國阿拉巴

馬州莫比爾市設廠,Google的Nexus Q設計和製造業務全部在美國本土完成。這只是冰山一角,隨著中國

隨著11月的美國大選臨近,許多的競選活動的臨時工亦會隨時展開

招聘活動,加上經過五年調整期的美國房地產市場有見底回升跡象,

新鴻基外匯助理副總裁 任曉平

其實都有數得計,美國地產泡沫爆破後,地價平了一大截,高失業率亦拉低了工資成

本,加上無需船運,付運和庫存成本大降,慳埋慳埋可能跟中國製

上次分析指出,從圖表來看,QE1谷經濟的效果較QE2大,可能是塌下來再重整,效果顯而易見,但至QE2的時侯,印銀紙對經濟的影響巳經沒之前大。失業率維持在8%左右,QE或者OT都應該沒法再壓低失業率,筆者認為這是結構性轉移所造成,要資金先到位,然後慢慢改喜。因此仍然無法認為QE對美國經濟會起很大刺激作用。

另一方面,從股市角度看,更加無法認為美國「好」需要QE3。

「可能是等不到的QE3」亦有講到,經常帳赤字佔GDP改善了,顯示資金

流入,儲蓄率改善,雖然內需弱,但同期間出口的增加,顯示經濟正在轉型。近期亦見有文章見證筆者的睇法:

轉載(1):

鄭家華:美國製造業復活

【00:00】2012年07月19日

【on.cc專訊】東方產經「搜財奴」專欄作者鄭家華:愈來愈多外資大行,擔心中國經濟陷入衰退,是否可以那麼快下判斷,見仁見智。但相較中國,美國經濟復甦的步伐卻比想像中更佳,美中不足的,是就業情況仍未改善。

月前曾在為文談過,美國開發頁岩氣時,已為美國中下階層創造不少就業職位。但為何,到現今美國失業率還高企不下?個人推測,可能是兩個傳統優差行業,裁員行動仍然嚴重。我說的是金融從業員和地方公務員。因為,全球金融業虧損之聲仍然不絕,而美國地方政府傳出財困的次數,亦愈發頻繁。那麼,是甚麼行業在帶動美國經濟反彈?答案,是製造業!

製造業重生的一個主因,仍是頁岩氣。美國大手開採頁岩氣,令其由燃氣入口國,轉為出口國,最終令當地氣價大降。最新數字顯示,1百萬個英制發熱單位(British Thermal Units)的燃氣,在美國毋須花3美元,在歐洲和中國,則最少要付10美元以上。這種價格上的差距,成為下游石化業的成本優勢,重建競爭力。主要石化產品乙烯(Ethylene),就是塑膠和輪胎等普及產品的主要元素。

氣價由2000年開始攀升,令石化產品製造商如杜氏,不斷將美國產能轉移至中東,令美國流失近14萬個職位。現在氣價廉宜,一切自然反過來。新奧爾良市郊,一家剛被杜氏於2009年關閉的乙烯廠,已重開投產,公司更計劃在德州建新廠房。平價燃氣生產平價乙烯,再被用於製造其他產品,將物料成本優勢連鎖反應式的延續,帶旺其他產業。

再從工資角度,和政府政策看,亦有利美國製造業。不知是否次按爆破後遺症,美國勞工統計局最新數據顯示,製造業勞工平均時薪,仍然相約於2000年水平,而人囗約965萬的北卡羅萊納州,工資更比全國低40%。反觀中國,過去十年工資升幅數以倍計,以家具工人為例,更上升了十倍。難怪,日前皇朝傢俬(01198)要發盈警。而為重建樓市泡沫爆破後的地方經濟,美國各州政府對游說企業到當地建廠的力度,和給予的方便及優惠,跟數十年前的東莞不遑多讓。

州長長開手機待命解決問題有之,廉價批地建廠有之,更有州份代企業出資培訓工人。市場在美國,生產卻在中國的企業,亦要計算運費,由於油價飆升,這開支在過去十年同樣大增。波士頓顧問集團(BCG)更認為到2015年,以總成本計,某些產品在中國沿海城市的生產成本,只比美國南部地區低約10%。因交貨期長達兩三個月,以美國為市場的企業會面對庫存問題,把供應鏈放在七千哩外的中國,就不值得了。換句話說,甚麼時候美國生產給中國人消費,很難估計。但美國生產,給美國人消費的大趨勢,卻已經開始了。而失去美國這個大客戶,中國製造業要重振出口,又談何容易?

申銀萬國聯席董事 鄭家華(作者為註冊持牌人士)

轉載(2):

任曉平:美匯具備上升空間

【00:01】2012年07月06日

... 【on.cc專訊】東方產經「群星匯」專欄作者任曉平:昨日歐洲

央行減息至0.75厘,但減息對歐洲經濟的刺激有限,因為現在是

不過,投資者有否留意到空中巴士(Airbus)將在美國阿拉巴

馬州莫比爾市設廠,Google的Nexus Q設計和製造業務全部在美國本土完成。這只是冰山一角,隨著中國

隨著11月的美國大選臨近,許多的競選活動的臨時工亦會隨時展開

招聘活動,加上經過五年調整期的美國房地產市場有見底回升跡象,

新鴻基外匯助理副總裁 任曉平

其實都有數得計,美國地產泡沫爆破後,地價平了一大截,高失業率亦拉低了工資成

本,加上無需船運,付運和庫存成本大降,慳埋慳埋可能跟中國製

2012年7月14日星期六

可能是等不到的QE3

市場始終對QE念念不忘,每次經濟增長不合乎理想,基金巨企便搬出QE3炒作一番。最近一次,是美國公佈2012年每一季國內生產總值增長只1.9%。基金巨企認為今年年底聯儲局需要實施QE3來振興經濟。

問題是QE對經濟實質有多大影響?為何2011年6月30日之後,聯儲局兩次OT,取代QE?或者解答此一問題,便無須再望穿秋水了吧!

聯儲局QE1是2008年11年25日至2010年3月31日,總共動用了1.75萬億美元買按揭証券(MBS) ,毒債,政府債券,2008年12月16日聯儲局減息至零利率。QE2是2010年11月3日至2011年6月30日。

QE1期間,美國國內生產總值(GDP)從2009年第一季按年下跌4.5%及第二季下跌5%見底,並跌幅逐步減少,至2010年3月31日QE1完結時,國內生產總值轉為按年升2.2%,效果持績至2010年第三季升3.5%,第四季仍然升3.1%,增長輕微下降,但即使2011年第一季實施QE2,2011年第一、二季的經濟增長亦只維持在1.6%和1.5%(見圖一)。可見QE1刺激經濟比QE2更有效,但QE1的刺激效力大,亦可能是因為全球一齊印銀紙的結果。美國獨自泵水,QE2根本刺激不了經濟增長。

圖一: 美國國內生產總值按年增幅

圖二: 私人消費支出2008年第二季至2012年第一季:

圖三: 美國失業率2008年1月至2012年5月

問題是QE對經濟實質有多大影響?為何2011年6月30日之後,聯儲局兩次OT,取代QE?或者解答此一問題,便無須再望穿秋水了吧!

聯儲局QE1是2008年11年25日至2010年3月31日,總共動用了1.75萬億美元買按揭証券(MBS) ,毒債,政府債券,2008年12月16日聯儲局減息至零利率。QE2是2010年11月3日至2011年6月30日。

QE1期間,美國國內生產總值(GDP)從2009年第一季按年下跌4.5%及第二季下跌5%見底,並跌幅逐步減少,至2010年3月31日QE1完結時,國內生產總值轉為按年升2.2%,效果持績至2010年第三季升3.5%,第四季仍然升3.1%,增長輕微下降,但即使2011年第一季實施QE2,2011年第一、二季的經濟增長亦只維持在1.6%和1.5%(見圖一)。可見QE1刺激經濟比QE2更有效,但QE1的刺激效力大,亦可能是因為全球一齊印銀紙的結果。美國獨自泵水,QE2根本刺激不了經濟增長。

圖一: 美國國內生產總值按年增幅

聯儲局伯南克QE與否,主要看兩項指摽,通脹和失業率。而伯老看通脹主要看私人消費支出PCE(看圖二) ,可以看出QE2的出現,主要是因為2010年第四季PCE下跌。

從圖三所見,QE1和QE2並沒有對失業率有很大幫助,反而是2011年第三季的扭曲操作OT較有效地將失業率壓下來。

圖三: 美國失業率2008年1月至2012年5月

結論是QE1和QE2對刺激經濟作用很少,卻真的能刺激私人消費支出PCE,現時PCE從2011年第四季2.1%增長,上升至2012年第一季2.5%,而且帶動1.74%GDP的變動,是主要帶動2012年第一季的經濟增長,因此無需QE3。另一方面,失業率維持在8%左右,到此水平,似乎無論QE或者OT,亦無法再大幅壓下來 。

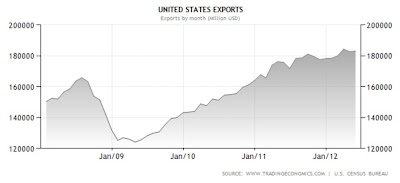

值得關注的是,美國樓市巳經回穩,2011年第四季和2012年第一季,國內生產總值內的住宅投資分別強勁增長11.6%和20%。另外,2009年至今,美國的出口大幅上升(見圖四),經常帳佔GDPL比率亦見改善(圖五),反映資金流入和儲蓄率提高,很大可能美國的經濟結構巳從內需轉為出口導向。筆者認為這就是伯南克以OT吸長線投資的結果,如果這種發展勢頭持績,失業率亦會慢慢改喜,那除非PCE收縮得很利害,QE3的機會應該很細。

圖四:美國出口2008年至2012年5月

圖五:經常帳佔國內生產總值

為何要詳細分析QE或繼續OT的機會有幾大?要知道兩種投資部署是大不同,QE有利黃金、商品價及亞洲貨幣,OT卻是美元資產。你會怎樣部署?

2012年7月11日星期三

中國經濟與地產背道而馳

筆者經常說,睇市睇經濟,要睇趨勢 (trend) ,一早看穿了,長線的投資,早走早著,就如我說黃金價格,由1800美元,下跌至現在1580,其實趨勢都幾明顯,竟然還有人說金價在升,我看的半年圖形,加上其他環境分析而作的結論,並不是著眼於這兩個月的數據。

中國經濟走下波是不爭的事實,多項數據巳經支持這個觀點:

1) 工業生產在下跌

2) 通脹在下跌

3) 採購經理指數只是勉強維持在50以上好壞分水領

4) 企業利潤下跌

5) 經濟增長下跌

股票市場走在經濟前,上證在2010年10月之後一浪低於一浪早巳反映了。

經濟偏弱,可能是一個月內減兩次息的原因。但這邊廂說經濟下行需要減息谷投資,那邊廂產生北京地王,樓市調控了年半,今年頭半五個月,樓價只錄得3.8%跌幅,樓市調控成效可說是小得看不見,可見中國不是投資弱,而是投資都放在房地產!外圍經濟弱不禁風,需求疲弱,減息谷不了經濟,卻只會繼續谷地產,中國政府可謂進退兩難。

奇就奇在樓價跌小小,卻竟然有企業因炒樓資不抵債出事,近日有報導指浙江中江集團破產,涉及債務高達80億元人民幣,牽連工行<01398.HK>中行<03988.HK>建行<00939.HK>,其中建行貸款近30億元人民幣,已有多名高層涉及違規被停職,而中行涉及貸款亦達10億元人民幣。

問題是有企業大量借貸賭樓價升,樓價不升、什至上升得不夠快也是問題,因為坐盤要捱利息,借大了,樓價平穩也會出事!究竟這是否冰山一角?

7月6日減息之前,上海同業拆息曾經颩升,看來一個月內減兩次息可能是銀行錢緊。

上海同業拆息:

中央要保樓價繼續升才能解決問題嗎?筆者認為這是去蕪存菁的機會,但捱痛並不容易啊!

2012年7月9日星期一

金融業光輝歲月只能回味

國際金融海嘯發生之前,於1999年 美國通過Gramm-Leach-Bliley Act 撤消傳統、投資銀行和保險業間的分界,令三種金融機構競爭激烈,期間聯儲局亦減少監管銀行,各種金融業產品應運而生,這包括資產証券化、掉期合約和各類衍生產品在世界金融市場出現,炒買這些產品令國際金融炒業暢旺,並且進入最光輝的歲月,月球族(即每月一百萬收入)大有人在。

然而,國際金融海嘯發生之後,世界各國紛紛加強監管金融機構,光輝歲月將不復再!

首先是英國領頭拆細需要求助的銀行,令英國銀行業再沒有大到不能倒。雖然金融危機源頭國家--美國,在加強監管金融機構遇上重大阻力,截止2012年6月30日,各大受助金融機構包括AIG,什至巳回購政府為救助他們而持有的優先股,再次回到大到不能管亦不能倒!

然而近半年不斷揭發金融機構醜聞,其中包括十多家國際大型銀行涉嫌操控倫敦銀行同業拆息(LIBOR)市場、高盛涉嫌內幕交易、摩根大通和十多家包括高盛和美銀在內的國際銀行及對沖基金,大手進行對賭信用違約掉期引致大幅虧損等等事情,誓將導致歐美金融監管機構加強監管金融業。

另一邊廂中國,亦正進行利率改革,近兩次不對稱的減息,逐步收窄銀行息差,顯示出中國銀行業豐厚盈利的年代也不復再!

再加上巴塞爾協議III為應對2008年國際金融海嘯而加強監管,特別強化資本充足率要求,並新增了關於流動性與槓桿比率的要求。2010年9月12日制定的巴塞爾協議III,要求銀行的一級資本率在2013年起從現在的4%提高到4.5%,到2019年進一步提高到6%。加上2.5%的銀行資本緩衝,銀行的全部儲備資本比例將達到8.5%!

在世界各國加強監管金融機構,巴塞爾協議III加強強化資本充足率要求,均大大減低銀行槓桿能力。這些年來,銀行的豐厚利潤,完全靠加大槓桿能力,諸多限制只會削弱金融業的盈利。

然而,銀行為百業之母,當銀行槓桿能力被削弱,經濟的槓桿能力同樣被削,可以預見的是,依靠加大槓桿發展的強勁經濟增長,最美好的日子將會成為歷史。

然而,國際金融海嘯發生之後,世界各國紛紛加強監管金融機構,光輝歲月將不復再!

首先是英國領頭拆細需要求助的銀行,令英國銀行業再沒有大到不能倒。雖然金融危機源頭國家--美國,在加強監管金融機構遇上重大阻力,截止2012年6月30日,各大受助金融機構包括AIG,什至巳回購政府為救助他們而持有的優先股,再次回到大到不能管亦不能倒!

然而近半年不斷揭發金融機構醜聞,其中包括十多家國際大型銀行涉嫌操控倫敦銀行同業拆息(LIBOR)市場、高盛涉嫌內幕交易、摩根大通和十多家包括高盛和美銀在內的國際銀行及對沖基金,大手進行對賭信用違約掉期引致大幅虧損等等事情,誓將導致歐美金融監管機構加強監管金融業。

另一邊廂中國,亦正進行利率改革,近兩次不對稱的減息,逐步收窄銀行息差,顯示出中國銀行業豐厚盈利的年代也不復再!

再加上巴塞爾協議III為應對2008年國際金融海嘯而加強監管,特別強化資本充足率要求,並新增了關於流動性與槓桿比率的要求。2010年9月12日制定的巴塞爾協議III,要求銀行的一級資本率在2013年起從現在的4%提高到4.5%,到2019年進一步提高到6%。加上2.5%的銀行資本緩衝,銀行的全部儲備資本比例將達到8.5%!

在世界各國加強監管金融機構,巴塞爾協議III加強強化資本充足率要求,均大大減低銀行槓桿能力。這些年來,銀行的豐厚利潤,完全靠加大槓桿能力,諸多限制只會削弱金融業的盈利。

然而,銀行為百業之母,當銀行槓桿能力被削弱,經濟的槓桿能力同樣被削,可以預見的是,依靠加大槓桿發展的強勁經濟增長,最美好的日子將會成為歷史。

2012年7月7日星期六

以正視聽

一不做二不憂,上次被民粹攻擊都未驚,今次又來以正視聽,筆者未知驚!

麥齊光20多年前,與另一名公務員互相租住對方單位,再申領租津事件,當時是容許的,而且是港英政府年代的福利,卻說成是不道德。嘩,用現在的道德呎度來批評20年前的行為,咁都得!道德標準隨著時代而改變,怎可以用現在的呎度來看20年前的事?舉個例,20年前婚前性行為是不道德,今時今日,有幾多人沒有婚前性行為?

又舉另一例子,好多人貪便宜都玩老番遊戲,(尤其crack咗iPhone,抄Angry Bird到Android玩的人最可恨),聽老番歌,用iPhone影書,20年後刑事化。那麼,20年後抽出來,指你曾犯法,曾作不道德行為,可以嗎?為何這些人越來越像紅衛兵?

20年前不犯法的事,硬抽出來清算,如果社會容許繼續下去,不單政府唔掂,所有人都唔掂!

轉載經濟日報(2012年7月6日):

麥齊光租津風波 民主黨舉報

新問責團隊再爆負面新聞。發展局局長麥齊光被批評20多年前,擔任政府工程師期間,與另一名公務員互相租住對方單位,再申領租津。

認互租單位 稱沒操守問題

公務員事務局現任及前任局長鄧國威及王永平,都指麥齊光無違規,但泛民認為麥涉利用制度灰色地帶獲利,民主黨已到廉署舉報。

麥齊光昨承認,曾與公務員互租單位,但強調自己是按公務員規例去申領津貼,沒有違規,亦沒有操守問題。

公務員事務局局長鄧國威表示,當年政府只規定申領租金津貼的單位,必須是自住、並非自己或家人擁有,自己與家人並無經濟利益,但沒有規定公務員不可互租單位,相信事件不涉及不當行為,又指現時房屋津貼制度已經更改,可避免同類事件再發生。

王永平:沒違反公務員條例

王永平亦指,如事件沒有涉及虛報,是真正租住對方物業,並無違反《公務員條例》,又稱過往雖有案例罪成,但都是因有關人士租住自己物業所致,與麥齊光情況不同。

高級公務員協會主席郭志德亦認為,麥齊光當年只是行使投資的公民權利,並無違規。

麥齊光被指在1986至88年擔任政府工程師期間,前後27個月,與另一名公務員互租單位,賺取租金津貼。他昨承認,自己在購入北角城市花園單位後租予公務員,以作投資用途。

他又指,自己80年初期已在城市花園租住單位,不認為事件涉及操守問題,強調自己是依照公務員條例申請,「如我買了一個物業,而我自己在該物業居住,卻向公務員事務局申請租屋津貼,這是違規的。若果我租一個住宅單位,而該單位是我向政府申請居住,而我實際住在該單位,又符合我職級可領取津貼,我覺得並沒有違反規例。」

麥齊光表示,當時月租大約數千元,但事隔20多年,已不記得整筆租金津貼涉及多少金額。

撰文:周穎雯

麥齊光20多年前,與另一名公務員互相租住對方單位,再申領租津事件,當時是容許的,而且是港英政府年代的福利,卻說成是不道德。嘩,用現在的道德呎度來批評20年前的行為,咁都得!道德標準隨著時代而改變,怎可以用現在的呎度來看20年前的事?舉個例,20年前婚前性行為是不道德,今時今日,有幾多人沒有婚前性行為?

又舉另一例子,好多人貪便宜都玩老番遊戲,(尤其crack咗iPhone,抄Angry Bird到Android玩的人最可恨),聽老番歌,用iPhone影書,20年後刑事化。那麼,20年後抽出來,指你曾犯法,曾作不道德行為,可以嗎?為何這些人越來越像紅衛兵?

20年前不犯法的事,硬抽出來清算,如果社會容許繼續下去,不單政府唔掂,所有人都唔掂!

轉載經濟日報(2012年7月6日):

麥齊光租津風波 民主黨舉報

新問責團隊再爆負面新聞。發展局局長麥齊光被批評20多年前,擔任政府工程師期間,與另一名公務員互相租住對方單位,再申領租津。認互租單位 稱沒操守問題

公務員事務局現任及前任局長鄧國威及王永平,都指麥齊光無違規,但泛民認為麥涉利用制度灰色地帶獲利,民主黨已到廉署舉報。

麥齊光昨承認,曾與公務員互租單位,但強調自己是按公務員規例去申領津貼,沒有違規,亦沒有操守問題。

公務員事務局局長鄧國威表示,當年政府只規定申領租金津貼的單位,必須是自住、並非自己或家人擁有,自己與家人並無經濟利益,但沒有規定公務員不可互租單位,相信事件不涉及不當行為,又指現時房屋津貼制度已經更改,可避免同類事件再發生。

王永平:沒違反公務員條例

王永平亦指,如事件沒有涉及虛報,是真正租住對方物業,並無違反《公務員條例》,又稱過往雖有案例罪成,但都是因有關人士租住自己物業所致,與麥齊光情況不同。

高級公務員協會主席郭志德亦認為,麥齊光當年只是行使投資的公民權利,並無違規。

麥齊光被指在1986至88年擔任政府工程師期間,前後27個月,與另一名公務員互租單位,賺取租金津貼。他昨承認,自己在購入北角城市花園單位後租予公務員,以作投資用途。

他又指,自己80年初期已在城市花園租住單位,不認為事件涉及操守問題,強調自己是依照公務員條例申請,「如我買了一個物業,而我自己在該物業居住,卻向公務員事務局申請租屋津貼,這是違規的。若果我租一個住宅單位,而該單位是我向政府申請居住,而我實際住在該單位,又符合我職級可領取津貼,我覺得並沒有違反規例。」

麥齊光表示,當時月租大約數千元,但事隔20多年,已不記得整筆租金津貼涉及多少金額。

撰文:周穎雯

2012年7月3日星期二

差人是值得尊重的

40萬、定10萬人上街,筆者不想爭論,事實上一早巳看穿,在FB上和Blog一早都講,不要被人利用,本來反地產霸權,結果被人傳譯為反梁振英!冇講錯吧!

另外想講的,差人都是人,你有人權,他們都有,差人每天都在幫緊好多人,請你們尊重他們,他們是值得專重的!

轉貼: Cyril Choi ~

文章轉自一位剛下班的警察!

「我地每一日,都幫緊好多既人。無人尊重警察,唔緊要,但做警察

既,勿忘對自己既尊重!」

... 「一向唔多係網上發言,因為個個得把口,但今日都要用把口講一陣

,訓醒就會del 個post。

⋯⋯

先致香港警察一句成語,「欲加之罪 何患辭」,今日講完,都唔想再講,明既明,唔明既,由他吧。

今日上街衝擊你地既一班暴動人仕,生在福中不知福。

口口聲聲話無自由,封哂3 條行車條俾你地,仲要話警方故意拖慢遊行節奏!?最後自行衝擊警

察封鎖,迫使警方開放其餘3 條東行線。

其實,條路係用黎俾車行,法例無訂明維園,銅鑼灣,灣仔,中環,

西環,係香港專用示威區,或暴動區。你有遊行自由,人地就無行街

人地支持特首,你就幾百人圍住人地,人地又無自由既?你班打住自

由口號既,根本無學識無文化,只係為左攪事!

有不滿,就整到成架警車都係垃圾,即係下次有人不滿,就可以整你

架車,整你屋企門口?

有不滿,就近距離向警察吹哨子,無人知道耳膜好薄弱?警察就刀槍

不入?如果依位警察聾左咁點!?不負責任!

有不滿,就四十萬人去衝擊幾千警察,警察以一敵百,明明俾你拉跌

鐵馬,又要話係警察推倒。

胡椒噴劑噴面又可恥。咁有需要時開槍打中個人都好可恥啦!

問心,以前槍林彈雨,走到最前線,係邊個。

家暴,黑社會,精神病人仕,舞刀弄槍,走到最前線,係邊個。

你唔見左個仔,又邊個幫你搵返。

災難現場屍橫遍野,又邊個入去為死者做身後事,或為佢地討回公道

。

洗黑錢,殺人放火,打劫,偷野...無數咁多罪犯,邊個將佢地成

之於法?

邊個看守你地既家園,邊個維治香港既治安,邊個打擊毒品,邊個打

擊走私,邊個打擊小偷,邊個..

有太多野,真係講唔哂,亦太多人睇唔到,太多人諗唔到。

香港看似安安全全,就無人再記得警察,但無左警察,又會唔會有安

安全全既香港。

你地覺得無需要警察幫助,其實只係警察默默地不求讚賞咁努力工作

緊。試想如果香港無哂軍裝係條街巡邏,會有幾多罪惡發生?

我知,警察都會累,就算做警察既,都有一日會覺得,不如算啦,收

份糧,打份工啫。

但唔好忘記,就算真係打份工啫,我地每一日,都幫緊好多既人。無

人尊重警察,唔緊要,但做警察既,勿忘對自己既尊重!我絕對尊重

2012年7月1日星期日

澳元趨勢如何走?

筆者在五月曾經指出,澳洲房產泡沬正在爆破,經濟走弱,是澳洲急忙減息的原因。另一方面,2011年9月聯儲局以扭曲操作代替QE3,令資金回流美國,美元上升,而黄金、白銀、商品等價格將會下跌(詳細請閱「開OT的長遠影響」)。事實証明黄金、白銀、商品價格下跌趨勢巳成,而澳元作為商品貨幣,趨勢應是跟商品價格走。兩個不利因素加起來,澳元是有下調壓力!

如筆者所料,澳元於整個五月急跌,但六月開始反彈,並收復五月跌幅近一半,那麼澳元的趨勢究竟是升還是跌?

今時今日全球經濟一體化,地球另一邊發生的事,除時影響澳元的走勢,因此歐債危機的發展是不容忽視。

之前說過,筆者擔心的是歐洲的政治發展,當年訂立歐元協議的建制派,若一一被推下台,以前的協議隨時要推倒重來,歐元前景便會得難測!

那麼,歐元發展如何影響澳元?眾所周知,澳元、日元、美元均為現今避險貨幣,若歐元解散,資金必定四散尋找避險,這些避險貨幣便會發揮功能!但三者選其一,日元雖然升值,但沒有息收,美元跟港元掛鉤,持美元不如持港元,相比之下,澳元似為較佳選擇,起碼有息收。

但近日歐債問題似有解決的進展:

如筆者所料,澳元於整個五月急跌,但六月開始反彈,並收復五月跌幅近一半,那麼澳元的趨勢究竟是升還是跌?

今時今日全球經濟一體化,地球另一邊發生的事,除時影響澳元的走勢,因此歐債危機的發展是不容忽視。

之前說過,筆者擔心的是歐洲的政治發展,當年訂立歐元協議的建制派,若一一被推下台,以前的協議隨時要推倒重來,歐元前景便會得難測!

那麼,歐元發展如何影響澳元?眾所周知,澳元、日元、美元均為現今避險貨幣,若歐元解散,資金必定四散尋找避險,這些避險貨幣便會發揮功能!但三者選其一,日元雖然升值,但沒有息收,美元跟港元掛鉤,持美元不如持港元,相比之下,澳元似為較佳選擇,起碼有息收。

但近日歐債問題似有解決的進展:

- 首先是希臘政局回穩,支持紓困協議的保守派新民主黨以2%差距勝出國會大選。

- 然後是歐元區國家同意讓歐洲穩定機制直接向陷入危機的成員國銀行注資,但前提是歐元區先建成單一的銀行業監管機制。

- 歐元區領導人還同意,對於已經採取措施努力削減財政赤字和債務的成員國,可以動用歐元區臨時性救助基金——歐洲金融穩定工具(EFSF)或歐洲穩定機制,直接購買其國債以降低其融資成本,而不必附加新的緊縮或改革要求。

因此歐元解散未應在中短期考慮之列,中短期而言,澳元還是因減息和商品價格下跌而受壓。筆者選擇先減持一半先行獲利,再看歐元發展再決定

訂閱:

文章 (Atom)