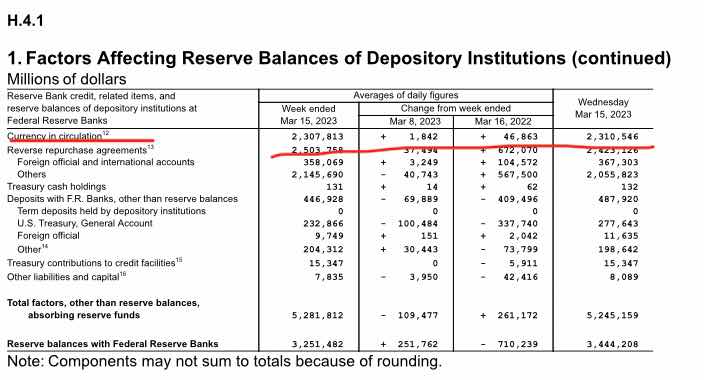

上篇文章「風險的物理學現象 (3) - 消失的通脹」指出三月初一星期內三間銀行Silvergate , SVB和Signature Bank倒閉後,FED、FDIC和財政部三大監管機構為收復存戶對銀行體系信心而設立一個BTFP(Bank Term Funding Program),接受銀行的長期美國債和按揭債以票面價作抵押,為期一年,加上原本央行給銀行提供的貼現窗(Discount window)抵押貸款,結果由3月8日至上星期四,被擠提的問題銀行以兩項貸款項目向FED的借貸加起來共約1630億美元(貼現窗1100億美元及BTFP 530美元),平時正常情況,銀行透過貼現窗的借貸只是46億美元,而BTFP貸款亦從前一個星期119億美元大幅飆升,可見銀行危機仍未未過去,還可能因一些觸發點捲土重來。

雖然FED行長鮑威爾否認再次量化寬鬆,但實際的效果卻是流動貨幣大幅上升了(見下表)。

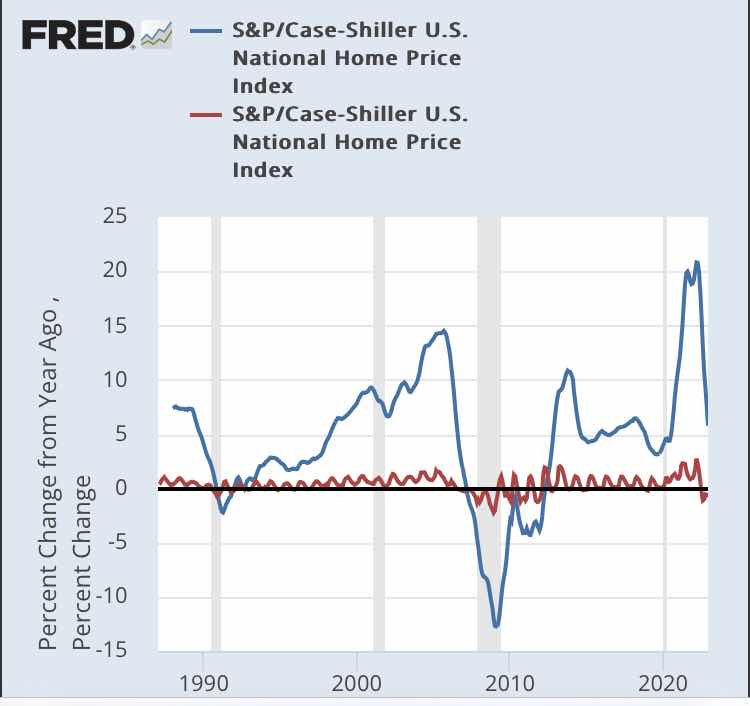

然而現在聯邦基金利率在4.75-5厘高位,FED在3月22日議息會議加息0.25厘之後,鮑威爾發表講話時仍然堅持會繼續加息至以壓通脹回到目標水平,但看到流動貨幣在三月大幅上升,其實通脹是不太可能回到2%,更令人費解的是聯邦基金利率繼續上升,借貸成本高企,加上銀行危機,兩者導至流動性緊縮,Case Shiller Home price index顯示樓價已經下跌,下圖見樓價按年變動率正錄得負數,上次該變動率進入負數的時候是2008年至2010年,若樓價持續下跌,銀行危機很大機會深化。

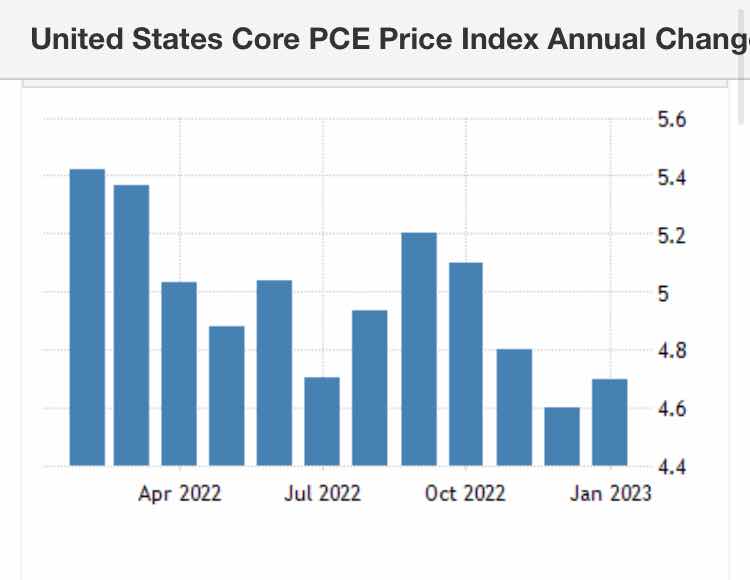

我想特別指出,在上篇文章「風險的物理學現象 (3) - 消失的通脹」,我用了扣除食品及能源通脹後的核心通脹來看美國消費者情況,而不是FED看的個人消費者指數(core PCE),core PCE在一月按年飆升5.4% ,core PCE是記錄貨品及服務消費,而這數據在一月上升的原因是服務消費按月上升0.5%,但服務消費上升可能與人工上升有關,我認為這是誤導的。因此我認為若想看連環加息425點子的情況下,消費貨品的物價有沒有反應,其實加息對物價的效果已經很清楚了。

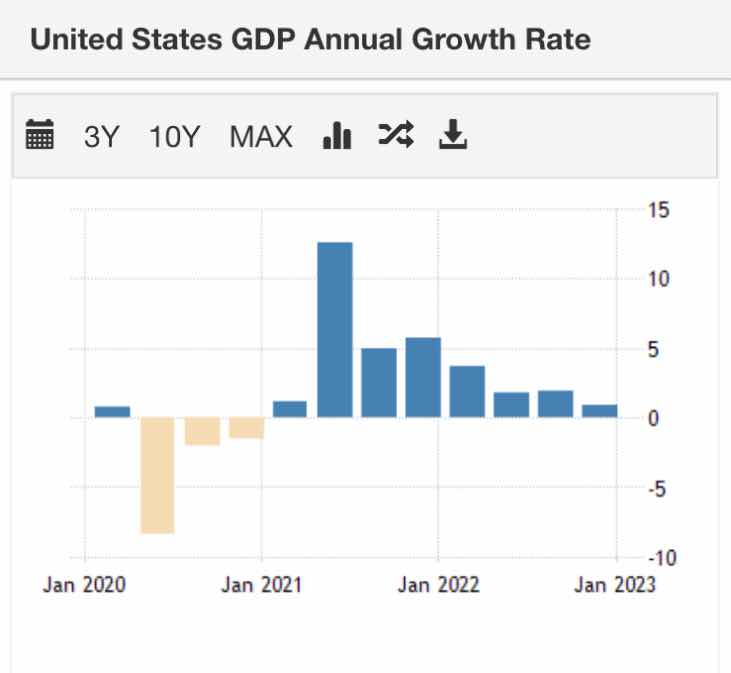

美國的2022年第四季經濟按年增長率只得0.9%:

更重要的是全球經濟正進入滯脹大時代,即是高通脹同時低經濟增長或甚至經濟衰退。

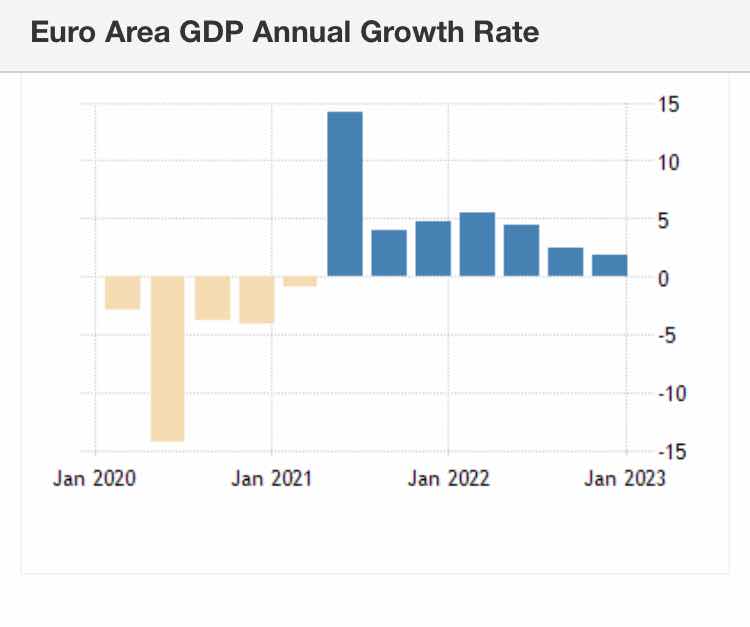

1) 歐元區的經濟在2022年第四季按年增長只有1.8%。2023年2月的按年通脹率為8.5%,嚴重的通脹是來自食品和能源價格雙位數升幅,而加息對通脹的影響很細。

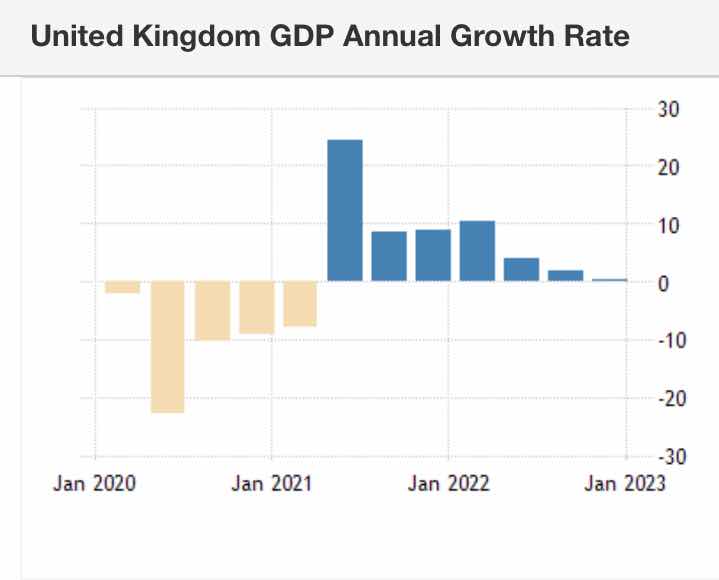

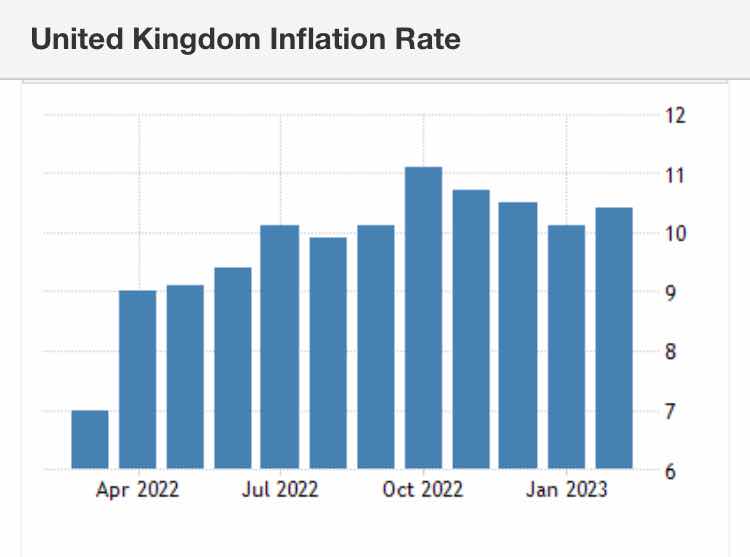

2)英國經濟2022年第四季按年只升0.4%,而2月年通脹率為10.4%。

3)澳洲經濟增長由第三季按年升5.9%跌至第四季升2.7%,但第四季的通脹率升7.8%,第三季通脹率為7.3%。

其他發展中國家經濟體快要爆煲:

- 阿根廷2023年2月通脹按年升幅102.5%,1月通脹升98.8%。

- 巴基斯坦2023年2月通脹升31.5%,是自1974年6月以來最高升幅,通脹大升的原因是其貨幣rupee大幅貶值,還要應IMF債務重組要求下,調升能源價格及稅務,食物和飲料價格大幅上升45%及42%,交通開支大升50%,嚴重民不聊生,示威不斷。

全球滯脹,美國經濟也不可能獨善其身或軟着陸!

聯儲局十一個月內加息475點子,某程度上是銀行危機的始作俑者,如果一年只加息100點子,攤長來加息,SVB的新創科技公司的經營環境不會惡化得那麼快,而需要draw down deposits, SVB持有的債券或按揭證券價格也不至大幅下跌,deposit 沒跌得那麽快,即使賣債,損失也不至很大,而且可以慢慢調整這些部署,SVB或許不會突然死亡。其實,其他商業銀行也會有類似問題,經濟收縮太快,商業客戶也會有類似的問題,如果借貸利率持續高企,不利商業貸款,銀行危機未完也幾乎是肯定的!

當然,如不以鷹派加息步伐,通脹可能失控,但壓貨品物格通脹可以增加供應入手的,若不是俄烏戰爭主導初期食物和貨品供應鏈的物價惡性通脹,也許不需如此大幅加息。

如果預期經濟衰退和借貸息率持續高企,是否應該減債為優先?還追價買樓?

多謝師姐分享..

回覆刪除多謝支持🙏

刪除MPF 應該點部署呢?

回覆刪除