美聯儲連環多次加息,2022年3月至今加息300點子,由聯邦基金利率由0.25厘升至3.25厘,加上持續減少買債,回收市場資金,環球資金萬劍歸宗,在馬榮成武俠漫畫《風雲》中,此劍招一出,無數利劍狂風暴雨般的飛卷,漫天飛舞,劍勢凌厲地四圍攻擊。

對資產市場的破壞可見一斑,美股S&P500由2021年12月高位至現在錄得跌幅約22%、納指半年跌幅為32%,德國Dax 指數下跌了24%,其他歐洲亞洲股市皆錄得不同跌幅。

匯市方面,從年初至今,日圓兌美元下跌了15%、英鎊兌美元跌了約19%、人民幣兌美元下跌了11%,加拿大早於美國加息,而且亦步亦趨緊跟美國加息步伐,這半年間加元仍要下跌7%。

美國國債息率上升,債價下跌,10年期國債價格由2020年8月高位下跌20%。黃金價格由2022年2月高位的每安士2052美元至今下跌了19.8%。

那麼,加幾多息和何時見頂,可預視資產市場止跌回穩,也是一眾投資者最想預測的事情。由於美聯儲講過,通脹數據是加息的首要考慮,所以解答以上問題,我們要對美國通脹有一些睇法!

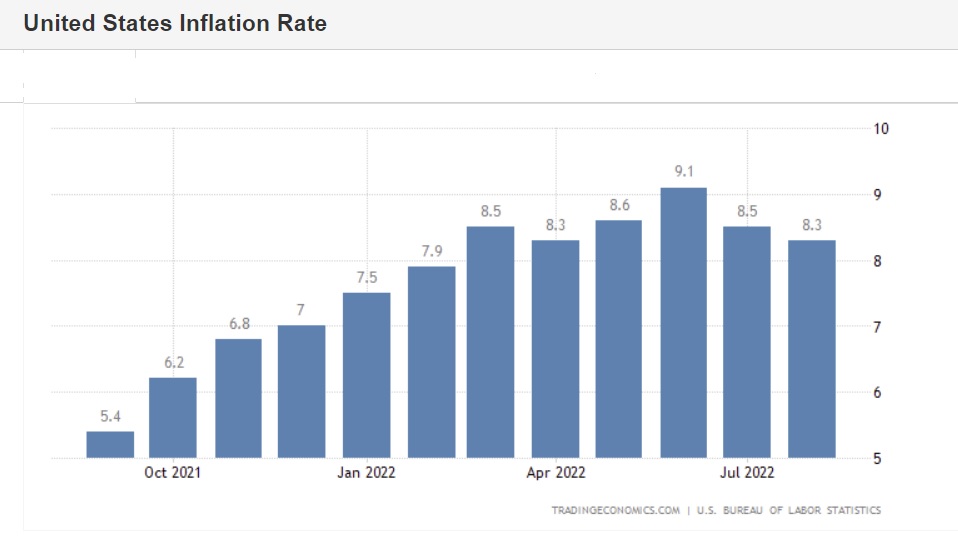

美國按年通脹率在六月見了高蜂的9.1%,7月和8月分別為8.5%和8.3% ,通脹有所回落。

撇取食品及能源價格的核心個人消費支出價格(Core PCE)指數按年升4.6%,已由2月5.3%回落,美聯儲是否加息,首要關注的是這數據,因為價格波動性較PCE價格指數小,也能看出個人消費能力是否强勁。看來連環重手加息的確令通脹有所減退。末來通脹何去何從?

通脹由多個因素引致:可以是輸入性、內部經濟榮境和外部勢力所影響。

輸入性通脹:

由於美元持續强勁,輸入性通脹引致價格上升的機會不大。

內部經濟榮境嗎?

美國失業率從疫情期14.7%一直下跌,2022年初為4%,下跌至7月失業率為3.5%,8月則輕微上升0.2%至3.7%。

失業率下跌,人工要加,人們才有錢去花。美國工人的wages & salary 在7月升9.9%,升幅由6月10.25%下降,但從下圖所見,美國人的人工在2022年的升幅還是大幅高於過去10年的平均值。

外部勢力方面,早前新冠疫情及俄烏戰事影響著全球運輸受阻,導致食物、能源、源材料等價格通脹,雖然近日全球新冠疫情有放緩跡象,全球經濟活動開始復常,由此導致的供應鏈通脹看來已有所回落。

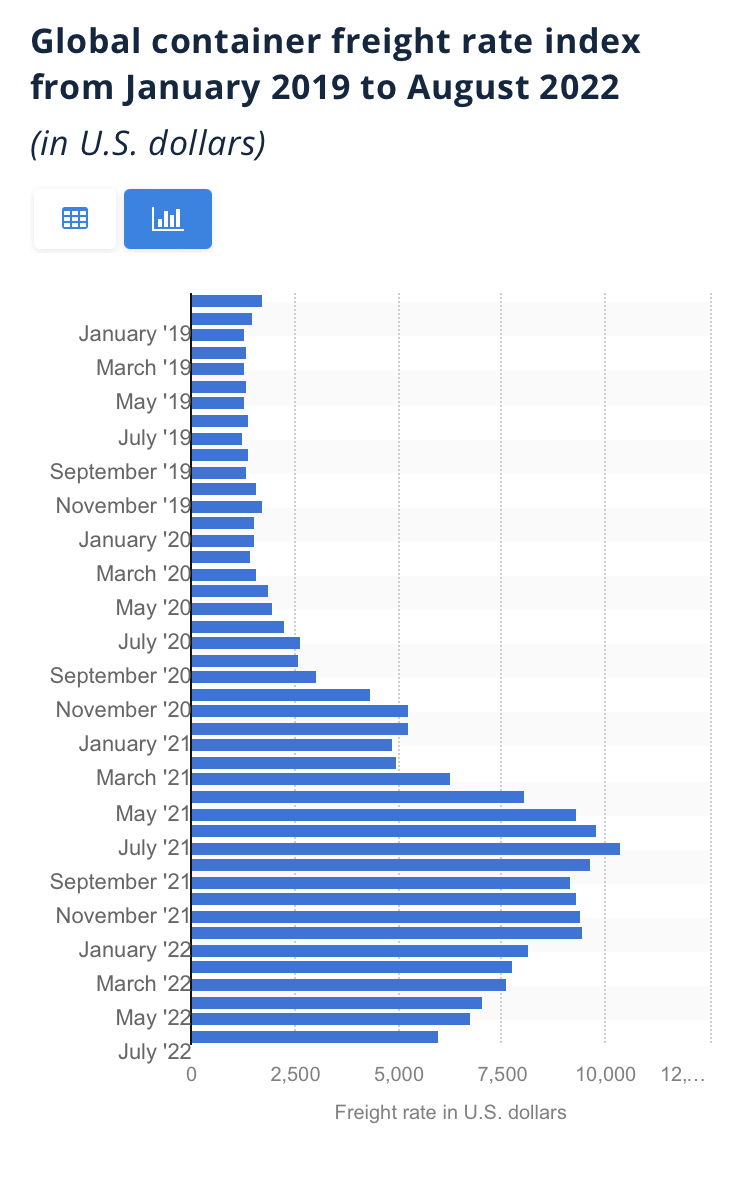

全球集裝箱貨運價從2021年9月錄得歴史高位10,400美元,下跌至2022年8月6,000美元,但仍然大幅高於疫情前少於每隻貨櫃貨運價平均低於2500美元水平(見圖)。

Source: https://www.statista.com

貨運量增加有助減低集裝貨運價格,但源油價格高企亦會影響集裝貨運價。

另一導至通脹高企的原因是能源價格飆升, 俄烏戰事是主要導火線。

WTI 源油價格已由2022年5月112美元高位回落至現時約80美元。

天然氣價格上升令環球通脹升溫,歐洲受影響最為嚴重:

然而, 俄烏戰爭持續了半年多仍然未見解決,反而是戰況越演越烈。過去的週末,俄軍烏克蘭佔領區舉行入俄公投,總統普京還頒佈30萬後備軍人動員令投入烏克蘭戰爭,並威脅不惜動用核武後,在在顯示俄烏戰爭還會持續一段長時間。

這場戰爭是歐俄脫鈎的分水領,從此這個世界已經無法返回過去,歐俄關係決裂就如男女關係或任何一段關係,就如碎了的玻璃杯是無法修補。如是者,環球能源和天然氣價格上升了之後很難回復到之前水平,能源價格通脹很可能是永久性(permanent),所有製造出來的東西都要使用能源,能源價格通脹將令成本永久性上升,環球通脹怎可能回到過去水平?我認為我們將會進入一個頑固通脹的新常態。很可能資產市場the best is behind us !

沒有留言:

發佈留言

請留回應!