早前國家統計局公佈2019年首季中國經濟同比增長6.4%,超出預期的增速6.3%,據報增長源自固定投資強勁增長,其中房地產開發投資同比增長率為11.8%,基礎設施投資同比增長4.4%,較去年全年提高0.6個百分點。鐵路運輸業投資和道路運輸業投資分別增長11%和10.5%。在中央銀行大幅降準,固定投資大幅增加很合理。

不過,令人有點愕然的是工業生產大幅回升,首季製造業投資同比亦增加4.6%,高於去年同期0.8個百分點。製造業採購經理人指數(PMI)由2月份的49.9回升至50.8,數據顯示中國製造業擴張。另外,在中美貿易戰下,首季的進出口總值同比增長3.7%至7.01萬億元。其中,出口同比增長6.7%;進口同比增長0.3%;貿易順差同比擴大75.2%。數據顯示出口大幅高於進口。據解釋,出口大升的原因是出口到一帶一路國家上升,尤其出口到拉丁美洲和非洲大幅上升,而出口到美日歐巿場下跌。

我們從其他國家經濟情況嘗試拼出whole picture 。

中國的主要出口夥伴:

- 美國佔19.2%

- 香港佔12.1%

- 日本佔5.9

- 南韓佔4.4%

- 越南佔3.4%

- 德國佔3.1%

- 印度佔3.1%

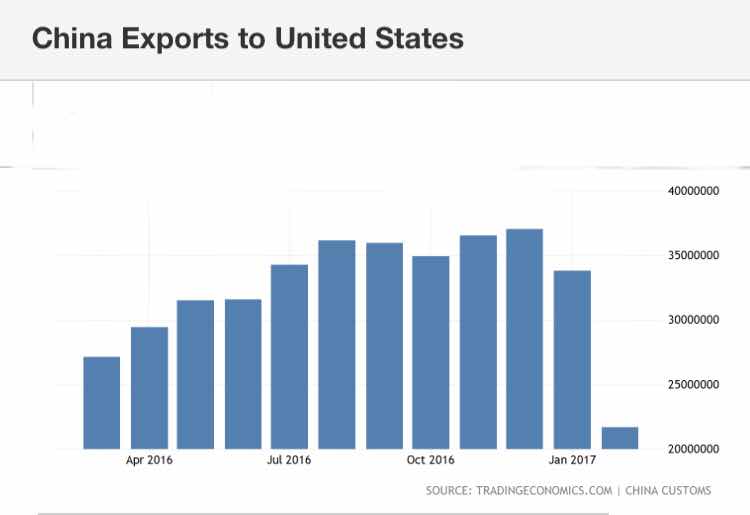

1. 美國正在與中國貿易戰, 事實上中國出口到美國也是下跌:

2. 中國第二大出口的香港,剛公佈首季經濟按年增長為0.5%,貨品出口總額按年下跌4.2%,貨品進口則下跌4.6%,服務輸出則按年上升1.4%,但較2018年第4季的增長3.3%明顯放慢。香港的服務業出口隱若顯示中國旅客的消費情況。

3. 日本2018年第四季經濟增長只有0.3%

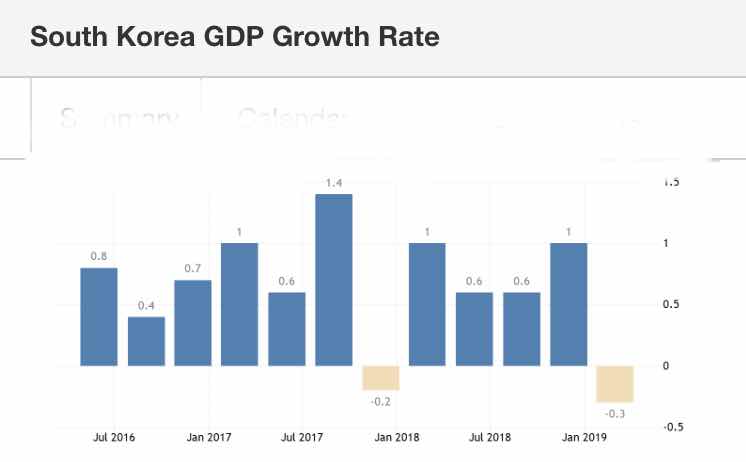

4. 南韓第1季經濟衰退0.3%,

據解釋,出口到拉丁美洲大幅增加,但拉丁美洲中最大的國家,人口數量最多的巴西和墨西哥,他們的進口也不見得大幅上升。

巴西進口:

巴西經濟是收縮:

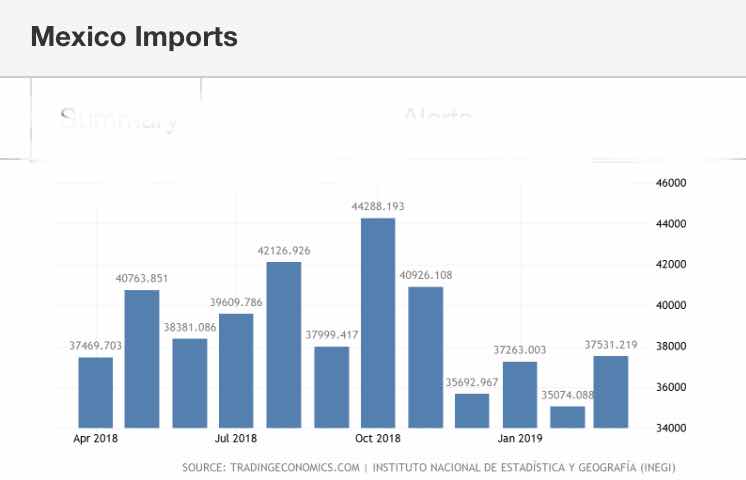

第二多人口數量墨西哥,進口並不是大幅上升:

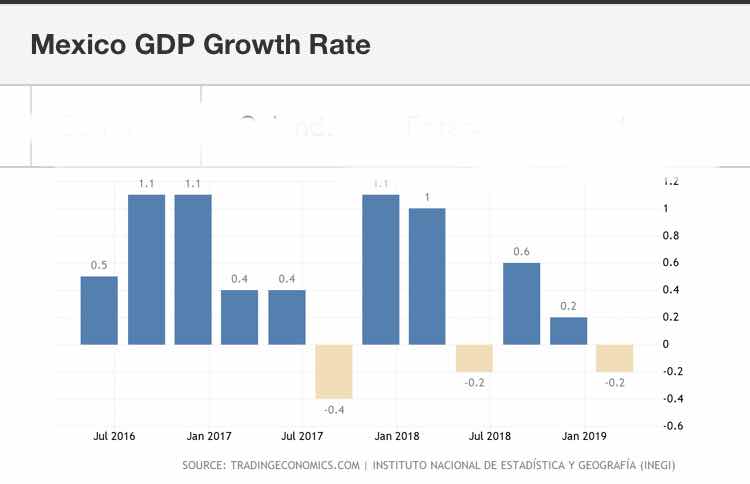

墨西哥經衰退:

中國製造業大幅増長、PMI上升和出口強勁,並不配合香港和世界經濟形勢,唯一解釋中國經濟增長是首季地產投資大升,財富效應帶動內需強勁,如果是這樣,不再降準和放水便會帶來的負面影響。

這裏我要特別指出,我不是要指出中國經濟増長是假,我們要明白中國經濟增長是定指標性的,年頭上頭定指標6-6.5%,下面就跟著指標做。

請問係邊度揾度呢幾張圖?

回覆刪除見到了,trading economics...很有用,thanks!

刪除No problem!

刪除控制型經濟,好到位

回覆刪除倒轉砌一定得

刪除